アパート経営について、メリット・デメリットや合っている土地のタイプ、具体的なシミュレーションに加え、アパート経営で知っておきたいポイントや数字をわかりやすく解説しています。

- しっかり儲けたい

- 相続税対策をしたい 方におすすめ

アパート経営

| 人気度 | 収益性 | 初期費用 | 相続税対策 | 流動性 | リスクの大きさ | 管理の手間 |

|---|---|---|---|---|---|---|

| ◎とても高い | ○高い | ○高い | ◎とても高い | △やや低い | ×大きい | ○高い |

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

アパート経営で最低限知っておきたい基礎知識と考え方

アパート経営について、メリット・デメリットや合っている土地のタイプ、具体的なシミュレーションに加え、アパート経営で知っておきたいポイントや数字をわかりやすく解説しています。

| 人気度 | 収益性 | 初期費用 | 相続税対策 | 流動性 | リスクの大きさ | 管理の手間 |

|---|---|---|---|---|---|---|

| ◎とても高い | ○高い | ○高い | ◎とても高い | △やや低い | ×大きい | ○高い |

最寄りの駅から

徒歩10分前後

のエリア

生活に便利な施設

(スーパーや銀行など)

が周辺にある

通勤通学に

30分~40分圏内

約60坪~

設定条件

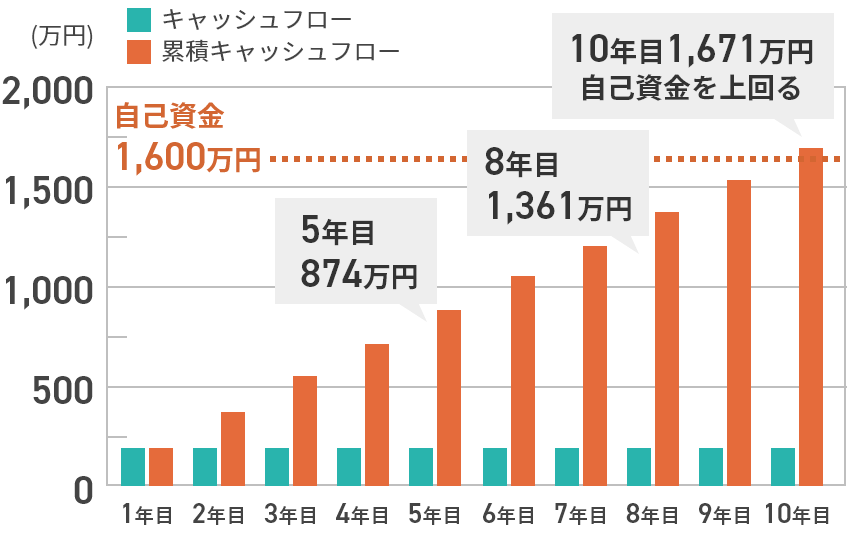

収支シミュレーション

家賃収入:768万円=8万円×8室×12ヶ月

キャッシュフロー計算

家賃収入768万 - 年間経費

(166万円+修繕積立費)-ローン年間返済額346万円

5年目:累積キャッシュフロー 874万円

8年目:累積キャッシュフロー 1361万円

10年目:累積キャッシュフロー 1671万円

※「HOME4U土地活用」調べ

・比較的どんな所にも建てやすく、狭い土地から広い土地まで敷地に合わせて計画することができます。

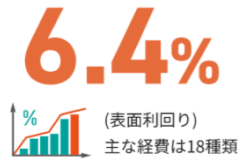

・安定的な収益が期待でき、利回りも土地活用全体の目安とされる5%を上回る6.4%が相場なのできちんとした経営ができれば儲けることのできる土地活用です。

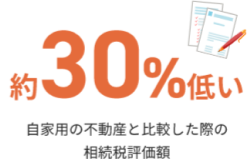

・相続税対策で王道の活用法であり、収益物件の相続は単純な「家や土地の相続(自家使用の不動産)」よりも約30%も相続税評価が低くなり、団信(団体信用生命保険)に加入することでご家族に負担少なくアパートを残すことができるので人気です。

・経営の失敗例として多く挙がるものは「大規模修繕費の捻出ができなかった」で、大規模修繕は約15年に1回程度で発生し、その修繕費用は数百万円~数千万円単位必要になってきます。

・経営には「空室の数」が大きく影響してきます。アパート経営の自己資金の目安は、物件価格の1~3割と言われていますが、少し余裕を持っておくと空室が出た時などのいざという時に安心できます。

・月々のローン返済額や修繕費等を細部までシミュレーションし、綿密な計画を立てておくことでリスクを回避することが肝要です。

・賃貸需要は全体的に安定しているとはいえ、需要の弱いエリアでは相続税対策でも無理にアパート経営を行わないという判断もしっかりすべきです。

最大10社比較

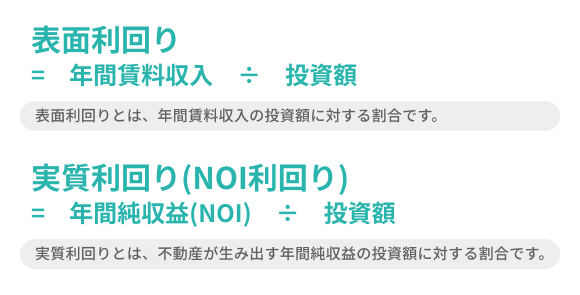

利回りには、表面利回りと実質利回りの2種類あります。

表面利回りとは、年間賃料収入の投資額に対する割合です。

表面利回り = 年間賃料収入 ÷ 投資額

実質利回りとは、不動産が生み出す年間純収益の投資額に対する割合です。

実質利回り(NOI利回り) = 年間純収益(NOI) ÷ 投資額

不動産が生み出す純収益とは、家賃収入から固定資産税や保険料、修繕費等の支出を差し引いたものであり、NOI(エヌオーアイ:Net Operating Income)と呼ばれる純収益を用いるのが国際標準となっています。

実質利回りは、NOIの投資額に対する割合であるため、NOI利回りとも呼ばれています。

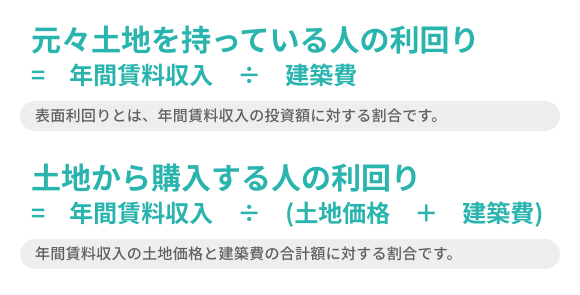

「元々土地を持っている人」と「土地から購入する人」で少し考え方も変わります。

元々土地を持っている人の利回り

元々土地を持っている人の利回り = 年間賃料収入 ÷ 建築費

実質利回りで語られることは少なく、建築費の表面利回りが議論の対象となっています。

土地から購入する人の利回り

土地から購入している人の利回り = 年間賃料収入 ÷ (土地価格 + 建築費)年間賃料収入の土地価格と建築費の合計額に対する割合です。

地域差は分子の賃料よりも分母の土地価格の影響の方が大きいため、土地から購入する人の利回りは、都市部の方が低く、地方の方が高くなるという特徴があります。

実質利回り(NOI利回り)は「年間純収益(NOI) 投資額」で計算できます。

年間純収益は「年間家賃収入年間支出」で算出します。

その際の「支出(経費)」の主な費目17種類を一覧で紹介します。またこの17種類は経費として計上する事が認められているものです。

| 項目 | 内容 |

|---|---|

| (1)公租公課 | 公租公課とは税金のことです。 固定資産税や都市計画税、不動産取得税、登録免許税 印紙税、事業税などの税金などは必要経費になります。 |

| (2) 損害保険料 | 建物にかけている火災保険や地震保険などの当該年分は必要経費です。 |

| (3)修繕費 | 建物や設備のメンテナンス代金、入居者の入れ替え時に行うクロスの貼替等の費用は必要経費です。 ただし、一括で費用計上できるものは原則として金額が20万円未満のものになります。 |

| (4)管理委託料 | 管理会社に支払う管理料です。 |

| (5) 仲介手数料 | 入居者募集に際して、不動産会社に支払った仲介手数料を指します。 |

| (6) 広告宣伝費 | 事業広告に要した費用が該当します。 |

| (7) 青色事業専従者給与 | 青色申告者と生計を一にする15歳以上の配偶者その他の親族への給与が該当します。 |

| (8) 料金 | 従業員の給料・賞与 退職金のことです。 |

| (9)水道光熱費 | 共用部の水道光熱費等です。アパートの場合、共用部分に設置している防犯カメラ等の電気代が該当します。 |

| (10)通信費 | 事業に要した郵便・電話料等です。 不動産会社と連絡を取り合った電話代が該当しま す。 |

| (11) 交通費 | 事業に要したガソリン代や電車賃等です。物件の確認や管理会社との打合せの往復に要した交通費が該当します。 |

| (12) 接待交際費 | 事業に要した飲食費等です。管理会社との打合せにした交際費等が該当します。 |

| (13) 新聞図書費 | 事業に要した新聞や雑誌の購入費です。不動産系の業界新聞等の費用が該当します。 |

| (14) 解体費・立ち退き料 | 老朽化アパートの建て替えに要した立ち退き料や建物の取り壊し費用のことです。 |

| (15) 地代家賃 | 借地物件の地代等が該当します。 |

| (16) ローン保証料 | アパートローンで保証会社、 保証機関を利用している場合の保証料のことです。 |

| (17) 減価償却費 | 建物・設備等に対する減価償却費が費用となります。減価償却費は会計の計算上発生する費用項目であり、実際の支出を伴うものではないという点が特徴です。 |

これらの費目は、あくまでもアパート経営に関連するものだけが経費として落とすことが可能です。

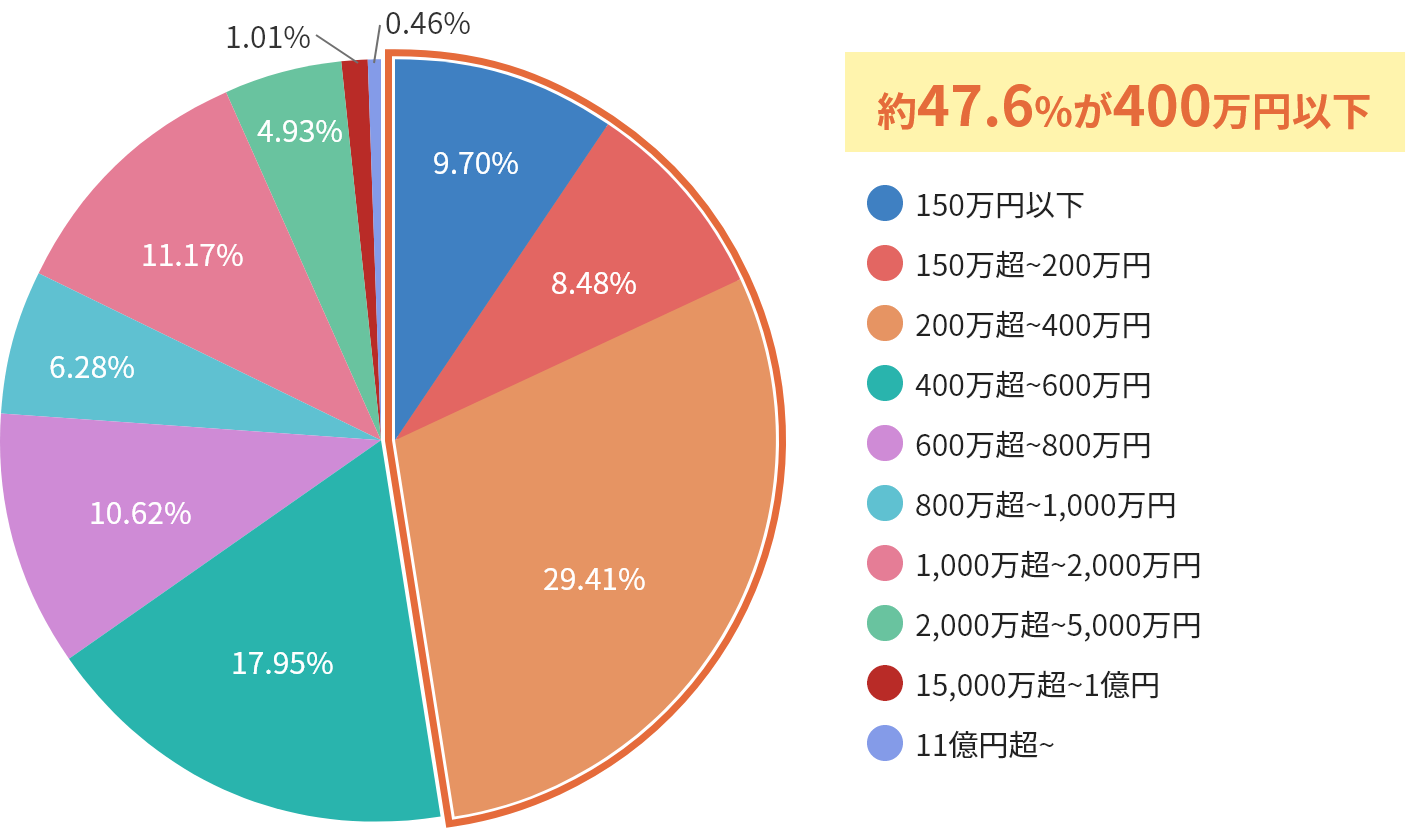

不動産所得者の平均所得は 「約521万円/年」

【資料】国税庁:「令和元年申告所得税標本調査」

不動産所得を得ている人の、所得金額別の内訳は以下の図の通りです。

300万円〜5,000万円の層が比較的厚いという結果になっています。

| 不動產所得額 | 不動産所得があった人数 | 割合 |

|---|---|---|

| 150万円以下 | 21万7,268人 | 9.70% |

| 150万超~200万円 | 18万9,919人 | 8.48% |

| 200万超~400万円 | 65万8,650人 | 29.41% |

| 400万超~600万円 | 40万1,932人 | 17.95% |

| 600万超~800万円 | 23万7,795人 | 10.62% |

| 800万超~1,000万円 | 14万627人 | 6.28% |

| 1,000万超~2,000万円 | 25万145人 | 11.17% |

| 2,000万超~5,000万円 | 11万303人 | 4.93% |

| 15,000万超~1億円 | 2万2,561人 | 1.01% |

| 11億円超~ | 1万316人 | 0.46% |

この中にはアパートだけでなく大規模なマンションやテナントビル、土地を貸している場合の地代や、区分所有マンションを貸している方など、様々なタイプのオーナーが含まれているのでご注意ください。

また、アパートオーナーの所得は、家賃収入総額の「約15%」程と言われています。

アパート経営の手取り収入 = 家賃収入等の総収入 – 税金や修繕費等の総支出

アパート経営の収入

| 家賃収入 | アパート経営の主な収入源は家賃収入です。 |

|---|---|

| 家賃収入以外の収入 | アパートの敷地内に自動販売機を設置していたり、屋根の上に太陽光発電システムを設置していたりする場合の収入です。 |

アパート経営の支出

| 修繕費 | おおむね年間家賃収入の5~10%程度を目安としておくのがよいでしょう。 入居者が退去した後の、壁紙やフローリングの張替え費用や、10~15年に一度は行う必要のある外壁工事などが該当します。 |

|---|---|

| 管理費 | 入居者管理を管理会社に頼む場合、毎年家賃の5%程度を管理委託費として支払う必要があります。 管理委託費は、何をどこまで依頼するかで変わります。 |

| 火災保険 | 火災保険費用は、「どのエリアで、どのような」プランに加入するかによって異なります。 |

| 税金 | アパート経営に関わる主な税金は所得税や住民税、固定資産税、不動産取得税(不動産取得税は不動産を取得したときに、一度だけ支払う必要がある)、消費税の5つです。 |

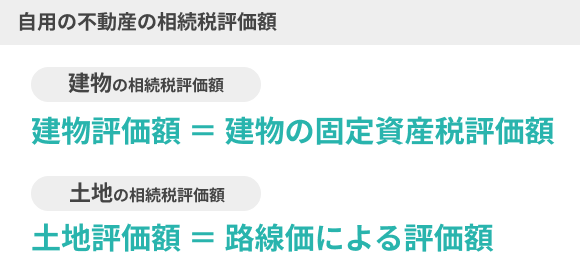

不動産の相続税は「建物の価値」「土地の価値」それぞれを個別に計算します。

まず、自宅をはじめとした「自分で使っている不動産」(「自家用の不動産」という)の相続税評価額は以下のようになります。

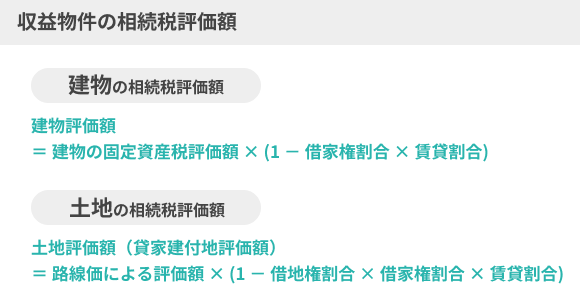

一方でアパートのような収益物件では、相続税評価額が下記の計算の様に下がります。

【用語解説】

・借家権割合とは

全国一律で「30%」となります。

・賃貸割合とは

相続時における入居率のことで、賃貸割合は100%、つまり満室のときが相続税評価額は最も低くなる仕組みです。

・借地権割合とは

借地権は土地を利用する権利の価値の割合を図る数値で、国税庁が30~90%(10%刻み)で定めています。

国税庁が公開している「路線価図」で公開しており、都心部ほど割合が高く(銀座であれば90%程度)なります。

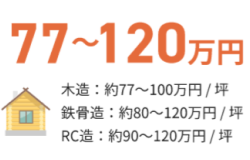

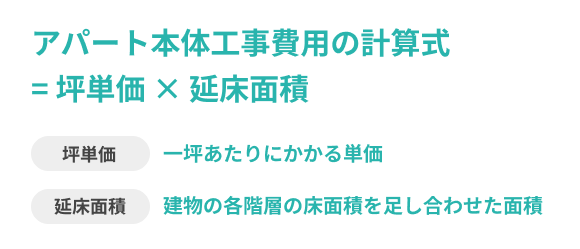

一般的に建築費の坪単価は、「本体工事費」について表したものです。

計算例

例えば、1階30坪、2階30坪のアパートならば延床面積は60坪。

延床面積60坪で坪単価が80万円とすると、本体工事費の総額は 80万円×60坪=4,800万円です。

| 構造 | 坪単価 |

|---|---|

| 木造(W) | 77~100万円程度 |

| 鉄骨造(S) | 80~120万円程度 |

| 鉄筋コンクリート造(RC) | 90~120万円程度 |

ちなみに、アパートというと通常は木造や鉄骨造の2~3階建ての建物を指します。

一方、鉄骨や鉄筋コンクリート造の3階建て以上の建物はマンションと呼ばれることが多いですが、アパートとマンションの名称の使い方に法律的な決まりはありません。

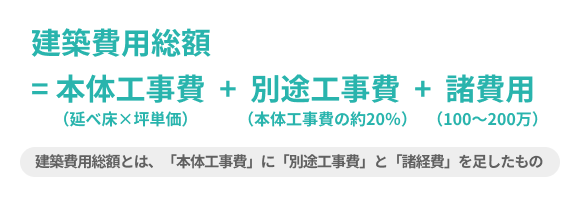

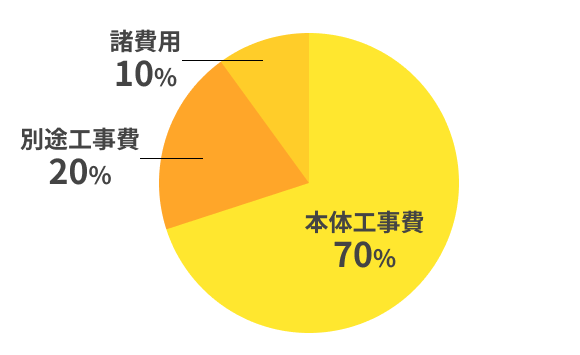

建設費用総額とは、「本体工事費」に「別途工事費」と「諸経費」を足したものです。

本体工事費、別途工事費、諸費用の詳細は下記になります。

・本体工事費(建設費用総額の7~8割)

建物そのものの建築費に加え、基礎、内装・外装、バス・キッチンなどの設備費用も含みます。

・別途工事費・付帯工事費(本体工事費の20%前後)

別途工事費には、次のような費用があります。

別途工事費は本体工事費の20%程度というのはあくまで目安で、敷地条件や建築プランによって様々です。

例えば、前面道路から上水道・下水道・ガスの埋設管を引き込むとき、工事費は自己負担となるので、引き込み距離が長いと工事費用が増えます。

また家のプランに応じて外構費用には幅が出ますし、土地の地盤の強さに応じて地盤改良費用も変わります。

・諸費用(少額だが自己資金で払う)

諸費用はローンではカバーされないので、自己資金で支払う必要があります。

例として、1階30坪、2階30坪、延床面積60坪のアパートの場合で計算してみます。

| 木造 (坪単価80万円) |

鉄骨 (坪単価90万円) |

鉄筋コンクリート (坪単価100万円) |

|

|---|---|---|---|

| 建物本体価格 | 4,800万円 | 5,400万円 | 6,000万円 |

| 別途工事費 (本体の20%とする) |

960万円 | 1,080万円 | 1,200万円 |

| 諸費用 | 100~200万円 | 100~200万円 | 100~200万円 |

| 合計 | 5,860~5,960万円 | 6,580~6,680万円 | 7,300~7,400万円 |

約50坪の土地があれば、延床面積60坪のアパートが建てられることが多いです。

(※実際に建てられるアパートの規模は、建ぺい率、容積率などの法令上の制限によって変わってきます。)

60坪のアパートというと、25平米×8部屋くらいの規模になります。

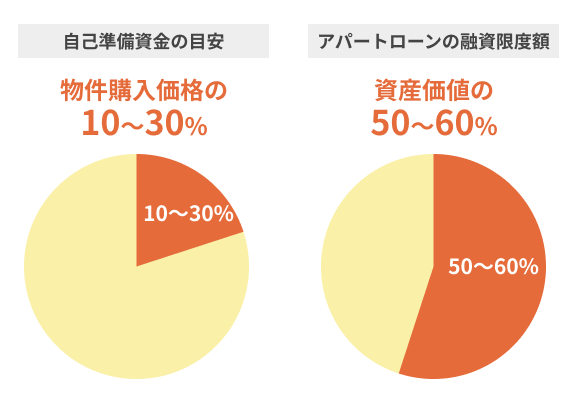

・自己準備資金の目安

物件購入価格の1~3割が必要と言われています。

・アパートローンの融資限度額

アパートローンの融資限度額は、その資産価値の50%~60%とされるのが相場です。

・自己準備資金について

想定上に費用がかかってしまうこともあるので、自己資金には余裕を持っておきましょう。

例えば、8,000万円のアパートを購入する場合、だいたい1,600万円の自己資金が必要になります。

・アパートローンの融資限度額について

金融機関によっても、その割合には差がありますが、アパートローンだけでは、アパート経営にかかる必要資金全てをカバーすることはできないと考えておきましょう。

相場を超えた融資限度額を設けているアパートローンには、条件としては非常に有利な反面、金利が高い等あるので注意したほうがいいでしょう。

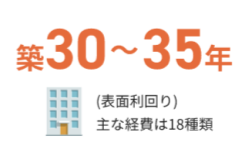

アパートの建て替えは、1つの要因だけで判断するものではありません。3つの目安が全て整っているような状態であれば、建て替えを検討すべきです。

・「築30年を過ぎている」について

アパートは築30年を過ぎると、建て替えの目安となります。

法定耐用年数も木造アパートであれば22年、鉄骨造(鉄骨の厚みが3mm超4mm以下のもの)のアパートであれば27年ですので、築30年を超えるとほとんどのアパートが耐用年数を満了していて、「減価償却による節税効果」が得られていないことになります。

築30年超の物件では多くの場合、建物の仕様が今のニーズとマッチしておらず、入居が決まりにくくなっていることが多いです。建て替えによって抜本的に改善することをおススメします。

・「高額なリフォーム費用が発生する」について

アパートは古くなるとだんだんと空室が増え、賃料が下がってきます。

そのため、空室対策や賃料アップのためにリフォームが必要になります。

大規模なリフォームは、実施すれば賃料はアップしますが、高額なリフォーム費用が立て続けに発生するような場合には建て替えを検討すべきです。

単純に家賃の6ヶ月以上のリフォームが頻発するようなアパートであればリフォーム費用が割に合わないとして、建て替えの一つの目安とする考え方もあります。

高額なリフォーム費用が立て続けに続くようであれば、建て替えを検討してみましょう。

・「空室率が5割以上」について

空室率が5割以上になった段階からそろそろ検討することが望ましいです。

アパート経営は、借入金が多いと空室率が3~4割程度でも経営が苦しくなります。

しかしながら、空室率が3~4割の段階で立ち退きを着手してしまうと、相手が多いため立ち退き料も多くかかり、交渉も難航する可能性があります。

そのため、立ち退きに着手するには、空室率が5割以上に増えるまで少し我慢をすべきです。

建て替えを前提としている場合、空室率が5割以上になったら無理に入居者を募集する必要はありません。入居者は自然減となることを狙い、残りが2割くらいになったら、立ち退きを開始して本格的に建て替えを進めて行くことをおススメします。

アパート建て替えの2大メリット

・キャッシュフローが良くなる

・支出が減る

・「キャッシュフローが良くなる」について

アパート経営は、減価償却費の仕組みとして耐用年数満了後の物件のキャッシュフローが悪くなります。

キャッシュフローを元に戻すには建て替えを行って、再度、毎年減価償却費が計上できるような状況にすることが必要です。

減価償却費が発生する期間のことを法定耐用年数と呼びます。法定耐用年数は建物の構造によって以下のように決まっています。

| 構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 木造モルタル | 20年 |

| 鉄骨造(厚さ3㎜以下) | 19年 |

| 鉄骨造(厚さ3㎜超4㎜以下) | 27年 |

| 鉄骨造(厚さ4㎜超) | 34年 |

| 鉄筋コンクリート造 | 47年 |

| 鉄骨鉄筋コンクリート造 | 47年 |

(出典:国税庁)

減価償却費とは、建物の取得原価を各会計期間に計画的、規則的に費用として配分する会計上の費用です。

木造アパートなら、22年間にわたり、建物の取得原価が費用として配分されます。費用として配分されると、建物の簿価はその分だけ下がります。

| 築年数 | 減価償却費 | 建物簿価 |

|---|---|---|

| 竣工年 | 0円 | 2,200万円 |

| 1年目 | 約100万円 | 2,100万円 |

| 2年目 | 約100万円 | 2,000万円 |

| ~中略~ | ||

| 21年目 | 約100万円 | 100万円 |

| 22年目 | 約100万円 | 1円 |

| 23年目 | 0円 | 1円 |

建物は減価償却され、耐用年数満了時には最終的に備忘価格の1円まで償却されます。

建物簿価は1円まで下がると、それ以降、減価償却費は発生しなくなります。

減価償却費が発生しなくなると費用が減るため、その分、会計上の利益が増えます。

利益が増えると税金も増えてしまうので、耐用年数を満了したアパートは家賃が低くなっているにもかかわらず、実際の手取り収入が税金分減ってしまい、最終的なキャッシュフローが悪化します。

・「支出が減る」について

アパートは建て替えると支出が減るというメリットがあります。

築年数が古い物件は、収入が減るばかりではなく支出も多くなります。築年数が古いことによって増額する費用は主に以下の3つです。

築年数の古いマンションは、新築当初には出なかった費用が発生していきます。

これらの費用は、今後、増えていくことはあっても減ることはありません。費用の流出を抑えていくためには、建て替えを行うことが効果的です。

アパートをはじめとする賃貸物件は、建築から年数が経つにつれ劣化・老朽化が進むことは避けられません。

アパート経営においてはどのような修繕費用がどの程度、どの頻度で必要になるのか、知っておき、準備することは非常に重要になります。

以下、アパートの修繕が必要になるケースとそれぞれの費用の目安を表で解説します。

| 種類 | 内容 | 実施の目安(頻度) | 費用の目安 | 備考 |

|---|---|---|---|---|

| 1.原状回復 | 退去時の修繕 | 賃借人退去時 | 数万円~20万円程度 | 原状回復費用は敷金から充当。借主の責によらないものは貸主が費用を負担 |

| 2.補修 | 設備の不具合時、突発的な事故や災害等で被った破損箇所の修繕 | 都度(設備ごとの交換時期は2章参照) | 数万円~数十万円程度 | 事故や災害については発生頻度の完璧な予測は難しいため修繕費用のプールが必須 |

| 3.予防修繕 | 古い設備の入替、シロアリ対策、室内リフォーム等 | 周期的(1年~数年に1回)および退去時 | 数万円~数十万円程度 | 戸数が多く同時に行う場合は百万円単位になることも。空室対策などのために行う場合も含む |

| 4.大規模修繕 | 経年劣化によるもの。主に外壁、屋根、ベランダなど共用部の修繕 | 数年~数十年に1回 | 数百万円程度~1千万円 | 15年前後ごとに発生することを念頭に置いておく。おもに屋根と外壁、ベランダなど共用部の修繕。物件によっては耐震性能向上のための対策も含まれる |

| 修繕箇所 | 修理・交換 実施の目安 |

相場 |

|---|---|---|

| エアコン修理・交換 | 7年~10年 | 修理:1万5,000円~15万円/台 (故障内容による。室外機修理費用は高い) |

| 交換:5万円~15万円/台 (10畳程度想定・ベーシックなグレード・新品・工事費込み) |

||

| 給湯器修理・交換 | 10年~12年 | 修理:6,000円~5万円/台(故障内容による) |

| 交換:10万円~15万円/台 | ||

| キッチンガスコンロ修理・交換 | 8~10年 | 修理:1,000円~1万円/台 |

| 交換:5万円~20万円/台 | ||

| ユニットバス修理・交換 | 10~15年 | 修理:5万円~20万円(壁・床など) |

| 交換:50万円~150万円 | ||

| ウォシュレット修理・交換 | 7年~10年 | 修理:1万5,000円~3万円/台(故障内容による) |

| 交換:3万円~6万円/台 | ||

| 配管設備・ポンプ修理 | 15年~20年 | 10万円~70万円 (配管長さ、状態、修理内容による) |

| クロス張替 | 6年~8年 (退去時にも) |

1,000円~1,500円/平米 |

| クッションフロア張替 | 8年~12年 (退去時にも) |

3,000円~5,000円/平米 |

| 間取り変更等の造作 | 15年程度 | 工事内容による |

| 屋上防水・ベランダ防水 | 10年~15年 | 80万円~100万円/100平米 (工事内容・工法・物件の状態・業者による) |

| 手すり・階段防錆 | 10年~15年 | 参考価格:5万円~15万円 (階段一基・一階部分あたり) |

| 外壁補修 | 10年~15年 | 60万円~150万円/100平米あたり (工事内容・物件の状態・業者による) |

| 外壁塗装 | 10年~15年 | 50万円~100万円/100平米あたり (工事内容・塗料・物件の状態・業者による) |

金額は、あくまでも目安であり一例です。必ず専門業者に見積もりを取ってください。

アパート修繕は、不具合が発生してからのものもありますが、その多くが定期的なメンテナンスを伴うものです。そのため、計画的な修繕が重要となります。

毎月の家賃収入から一定割合を積み立てにまわすなど計画的に行動し、安易にローンを利用せずに、ゆとりを持つことをおすすめします。

| 築年数 | 必要な修繕積立金の目安 |

|---|---|

| 1~10年目 | 建築費の0.3%程度(毎年) |

| 10年~20年目 | 建築費の0.5%程度(毎年) |

| 21年目以降 | 建築費の1.0%程度(毎年) |

たとえば、建築費1億円のアパートの10年~20年目ですと、毎年50万円が積み立ての目安になります。

1億円×0.5%=50万円(毎年)

アパート経営の始め方や全体像については、アパート経営の始め方とは?で詳しく解説しています。

「HOME4U(ホームフォーユー)土地活用」があなたの土地活用、不動産投資を成功させるのに役立つ理由

日本中のいろんな企業から土地活用、不動産投資プランをカンタンに取り寄せ、比較してあなたに合った収益最大化プランを見つけてください。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

電話

0120-245-171

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。