賃貸併用住宅経営について、メリット・デメリットや合っている土地のタイプ、具体的なシミュレーションに加え、賃貸併用住宅経営で知っておきたいポイントや数字をわかりやすく解説しています。。

- 相続税対策をしたい

- 自身で経営したい 方におすすめ

賃貸併用住宅経営

| 人気度 | 収益性 | 初期費用 | 相続税対策 | 流動性 | リスクの大きさ | 管理の手間 |

|---|---|---|---|---|---|---|

| ○高い | △やや低い | ○高い | ○高い | △やや低い | △やや低い | ○高い |

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

【基本を解説】知識ゼロから始める「賃貸併用住宅経営 基本ガイド」

賃貸併用住宅経営について、メリット・デメリットや合っている土地のタイプ、具体的なシミュレーションに加え、賃貸併用住宅経営で知っておきたいポイントや数字をわかりやすく解説しています。。

| 人気度 | 収益性 | 初期費用 | 相続税対策 | 流動性 | リスクの大きさ | 管理の手間 |

|---|---|---|---|---|---|---|

| ○高い | △やや低い | ○高い | ○高い | △やや低い | △やや低い | ○高い |

最寄りの駅から

徒歩10分前後

のエリア

生活に便利な施設

(スーパーや銀行など)

が周辺にある

通勤通学に

30分~40分圏内

約60坪~

前提条件

初期費用

合計: 6,720万円(住宅ローン:5,720万円、自己資金:1,000万円)

建築費:約6,400万円

諸経費:約320万円

利回り

年間家賃収入:約432万円

年間経費:約161万円

年間ローン返済額:約190万円(団体信用生命保険加入、住宅ローン:35年)

年額利益:約81万円

※「HOME4U土地活用」調べ

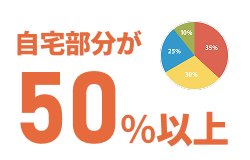

・目標利回りは5%という収益率は低い活用法ですが、自宅部分が建物の50%以上なら「住宅ローンでアパートが建てられる」「家賃収入を住宅ローン返済に充てられる」という他にはない活用法ができるのが賃貸併用住宅経営最大のメリットです。

・住宅ローンが残っているとローンの契約上、一括返済しないと引っ越しできない可能性もあるので注意が必要です。

・賃貸経営は相続税対策で王道の活用法であり、収益物件の相続は単純な「家や土地の相続(自家使用の不動産)」よりも30%程度相続税が低くなりますので、大きな土地をお持ちの方や将来二世帯住宅をお考えの方にはおすすめの土地活用になります。

・管理も管理会社に家賃収入の約5%程度を支払えば委託でき、手間や様々なトラブルからも解放されます。

・管理委託ではなく、ご自身でアパート管理をすれば、より高い収益を図ることもできます。

・賃貸併用住宅経営は、アパート経営と合っている土地タイプが一緒なので、入居者の集まりやすさを検討せずスタートしてしまうとリスクがあります。

・賃貸に適した土地かを見極める事が大切です。

最大のメリットは、住宅ローンで賃貸物件を建てることができることです

通常のアパート経営などと同じく、相続税対策にもなるのも、もちろん大きなメリットの一つです。

住宅ローンで賃貸物件を建てられるということは、月々の返済額が安いので家賃収入でローンの返済もできる可能性が高くなります。

住宅ローンは、長期かつ低金利のローンです。

住宅の取得は国民の生活の基盤であるため、国も住宅の取得に関しては色々な優遇策を設けており、住宅ローンを長期かつ低金利で組めるようになっています。

住宅ローンというのはローンの中でも借主にとって最も条件の良いローンのひとつなので、それを活用できるというアドバンテージは非常に大きいものになります。

ちなみに、不動産投資ローンや企業が事業のために借りているローンは、住宅ローンに比較すると短期かつ金利が高いものばかりです。

この中で唯一、住宅ローンでアパート建築をできるのは「50%以上が自宅の賃貸併用住宅」です。

例外的に自宅部分が50%未満でも住宅ローンを借りることのできる銀行もありますが、基本的には多くの銀行が「自宅部分を50%以上とすること」という点を要件としています。

・上下タイプ

家賃設定を高くできる2階部分を賃貸にして、自宅を1階にすると収益性を高めることができます。

反対に、2階を自宅にすれば、上階の騒音を気にしなくて良い間取りになります。

・縦割りタイプ

上下タイプよりお互いのプライバシーを守りやすい間取りタイプです。

他にも複合型、二世帯住宅型、単身向け、家族向け等、様々な間取りタイプが存在します。

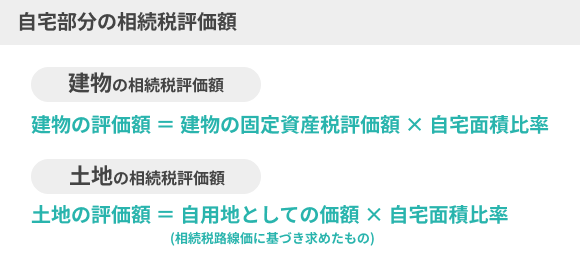

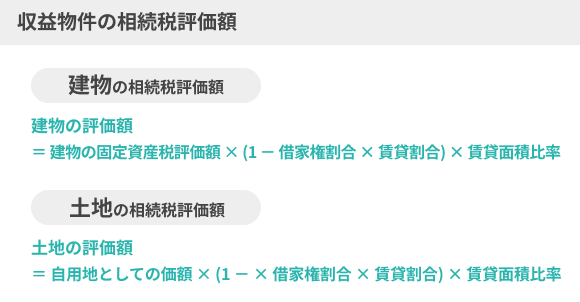

賃貸部分は、借家権割合や借地権割合によって減額される部分があるため、自宅部分よりも相続税評価額が安くなります。

賃貸併用住宅の相続税評価額は、自宅部分の相続税評価額と賃貸部分の相続税評価額に分かれます。

自宅部分の相続税評価額は以下の通りです。

賃貸部分の相続税評価額は以下の通りで、相続税評価額が下記の計算の様に下がります。

借家権割合とは、全国一律で30%です。

借地権割合とは、相続税路線価図に記載された30~90%の範囲で定められた数値を用います。

したがって、借家権割合や借地権割合によって減額される部分があるため、自宅部分よりも相続税評価額が安くなります。

賃貸併用住宅の費用は、普通の注文住宅を建設する費用に比べると、自分の居住住宅に加えて賃貸部分を作るので、コストが増大します。

詳しく言うと、賃貸部分の本体建物の建設費用が増大するのに加え、部屋数分の玄関ドア、水道やガス、電気といった生活に必要な設備を整える必要があるからです。

賃貸併用住宅にかかる総建設費用の計算式=坪単価×延床面積

・坪単価 = 一坪あたりにかかる単価

(ここでは本体の建築費に加え、付帯する設備の費用も含んで単価を算出しています)

・延床面積 = 建物の各階層の床面積を足し合わせた面積

例えば1階が50坪、二階が40坪なら延床面積は50坪と40坪を足し合わせた90坪となります。

坪単価が80万円、延床面積が90坪の賃貸併用住宅を建てる場合、建設費は80万円×90坪=7,200万円となります。

坪単価の相場は、木造、鉄骨造などの建物の構造タイプごとに異なります。

本サイトの独自調査による、賃貸併用住宅における構造タイプごとの、「本体の建築費+設備・付帯費用」も併せた「坪単価相場」は以下の通りです。

| 賃貸併用住宅(全体平均) | 112万円 | |

|---|---|---|

| 構造別 | 木造 | 77~100万円 |

| 軽量鉄骨造 | 80~100万円 | |

| 重量鉄骨造 | 90~120万円 | |

この坪単価は地域や建築を依頼する会社によっても大きく異なります。上記の費用相場はあくまで目安として参考にしてください。

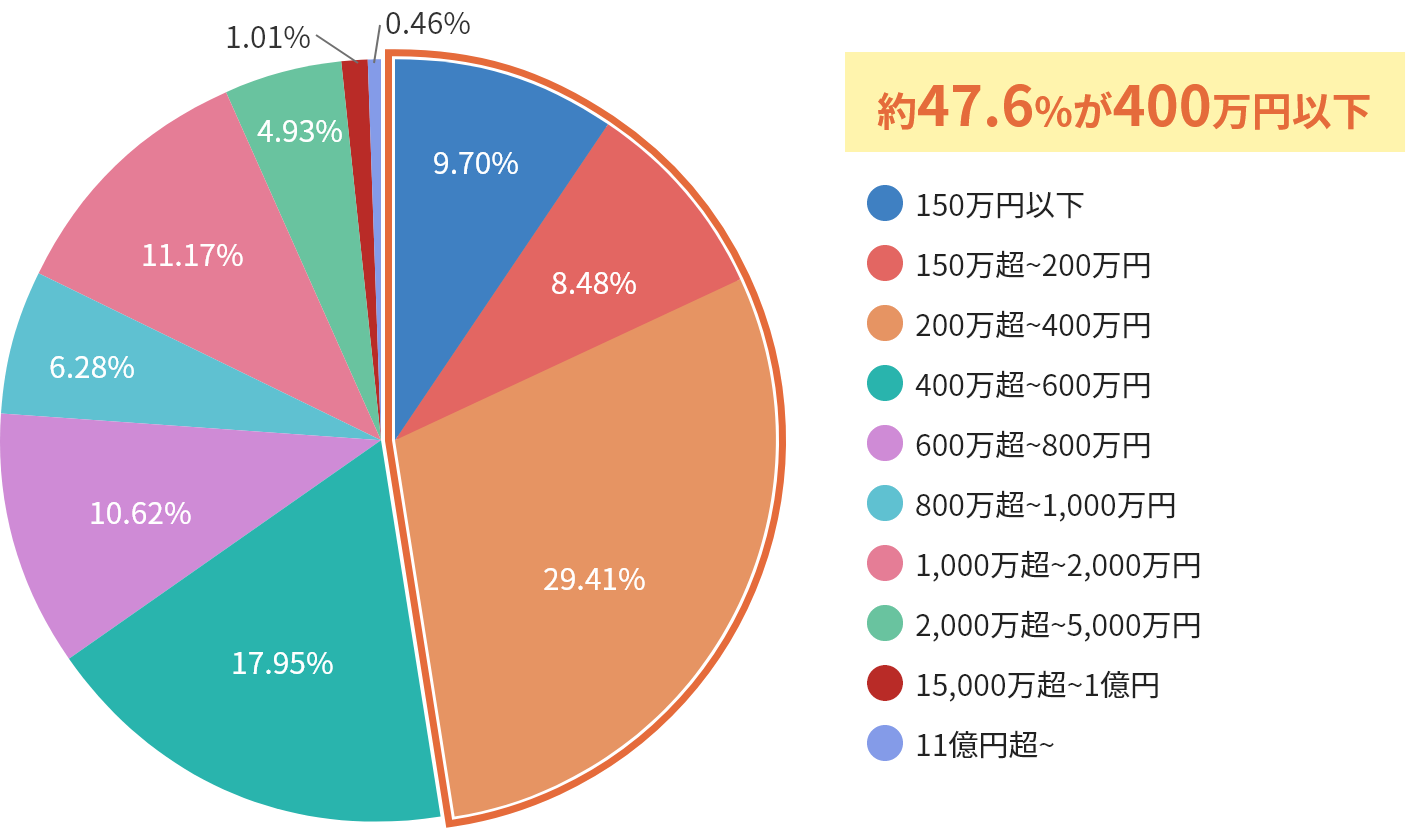

不動産所得者の平均所得は「約521万円/年」

【資料】国税庁:「令和4年申告所得税標本調査」

不動産所得を得ている人の、所得金額別の内訳は以下の図の通りです。

300万円〜5,000万円の層が比較的厚いという結果になっています。

| 不動產所得額 | 不動産所得があった人数 | 割合 |

|---|---|---|

| 150万円以下 | 21万7,268人 | 9.70% |

| 150万超~200万円 | 18万9,919人 | 8.48% |

| 200万超~400万円 | 65万8,650人 | 29.41% |

| 400万超~600万円 | 40万1,932人 | 17.95% |

| 600万超~800万円 | 23万7,795人 | 10.62% |

| 800万超~1,000万円 | 14万627人 | 6.28% |

| 1,000万超~2,000万円 | 25万145人 | 11.17% |

| 2,000万超~5,000万円 | 11万303人 | 4.93% |

| 15,000万超~1億円 | 2万2,561人 | 1.01% |

| 11億円超~ | 1万316人 | 0.46% |

この中には賃貸併用住宅だけでなく大規模なマンションやテナントビル、土地を貸している場合の地代や、区分所有マンションを貸している方など、様々なタイプのオーナーが含まれているのでご注意ください。

また、賃貸併用住宅オーナーの所得は、家賃収入総額の「約15%」程と言われています。

具体的には、以下の計算式の考え方で算出できます。

賃貸併用住宅経営の手取り収入 = 家賃収入等の総収入 – 税金や修繕費等の総支出

| 項目 | 解説 |

|---|---|

| 家賃収入 | 賃貸併用住宅経営の主な収入源は家賃収入です。 |

| 家賃収入以外の収入 | 屋根の上に太陽光発電システムを設置しているなどの場合の収入です。 |

| 項目 | 解説 |

|---|---|

| 修繕費 | おおむね年間家賃収入の5~10%程度を目安としておくのがよいでしょう。入居者が退去した後の、壁紙やフローリングの張替え費用や、10~15年に一度は行う必要のある外壁工事などが該当します。 |

| 管理費 | 入居者管理を管理会社に頼む場合、毎年家賃の5%程度を管理委託費として支払う必要があります。管理委託費は、何をどこまで依頼するかで変わります。 |

| 火災保険 | 火災保険費用は、「どのエリアで、どのような」プランに加入するかによって異なります。 |

| 税金 | 賃貸併用住宅経営に関わる主な税金は所得税や相続税、固定資産税等があります。 |

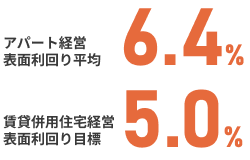

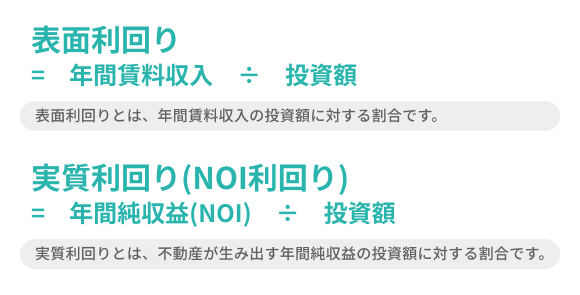

賃貸併用住宅経営は、住宅部分がある分アパート経営より表面利回りは低くなります。

アパート経営の表面利回りの相場が6.4%であるのに対して、賃貸併用住宅経営の表面利回り目標は5%といわれています。

利回りには、表面利回りと実質利回りの2種類あります。

不動産が生み出す純収益とは、家賃収入から固定資産税や保険料、修繕費等の支出を差し引いたものであり、NOI(エヌオーアイ:Net Operating Income)と呼ばれる純収益を用いるのが国際標準となっています。

実質利回りは、NOIの投資額に対する割合であるため、NOI利回りとも呼ばれています。

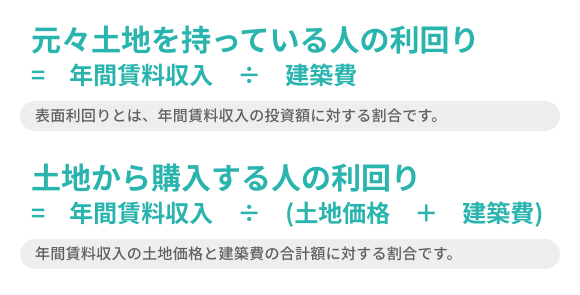

「元々土地を持っている人」と「土地から購入する人」で少し考え方も変わります。

年間賃料収入の土地価格と建築費の合計額に対する割合です。

地域差は分子の賃料よりも分母の土地価格の影響の方が大きいため、土地から購入する人の利回りは、都市部の方が低く、地方の方が高くなるという特徴があります。

「HOME4U(ホームフォーユー)土地活用」があなたの土地活用、不動産投資を成功させるのに役立つ理由

日本中のいろんな企業から土地活用、不動産投資プランをカンタンに取り寄せ、比較してあなたに合った収益最大化プランを見つけてください。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

電話

0120-245-171

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。