アパート経営に抵抗がある人でも、自宅の一部を賃貸する賃貸併用住宅に興味のある人は多いのではないでしょうか。

子供たちが巣立った後なら、広過ぎる家を建て替えて賃貸併用住宅にすれば老後の資金のあてにもなります。

経済的なメリットの他、賃貸併用住宅には「住宅ローン」を使って建てられるという点にとても大きなメリットがあります。

あまり知られていませんが、私たちに一番身近な住宅ローンは、世の中のあらゆるローンの中で最も条件の良いローンのひとつです。

最良の条件である住宅ローンで建てられる賃貸併用住宅とはどのようなものなのでしょうか。

そこで、この記事では賃貸併用住宅と住宅ローンについて解説いたします。

最後までお読みいただくと、賃貸併用住宅を建てる際のポイント、住宅ローンのメリットについて分かるようになります。

賃貸併用住宅と住宅ローンの理解を深め、理想の賃貸併用住宅をぜひ実現させてください。

>ローンの返済スケジュールが気になる人はこちらから→ローン返済シミュレーション

また「HOME4U 土地活用」にて土地情報を入力すると、最大10社の大手ハウスメーカー・建築会社から建築費や予想収益が含まれた、「賃貸併用住宅の建築プラン」を取り寄せることができます。

「うちの土地にアパートがたつの?」「いくら儲かるのか知りたい」という方はぜひご活用ください。

1. 賃貸併用住宅の3大メリット

最初に賃貸併用住宅の3つのメリットについてご紹介します。また、メリットについては以下の記事もご確認ください。

1-1. 住宅ローンで賃貸物件を建てることができる

なんと言っても、賃貸併用住宅は、住宅ローンで賃貸物件を建てることができるというメリットがあります。

住宅ローンは一般の個人がマイホームを建てるために借りるローンです。

住宅の取得は国民の生活の基盤であり、国も住宅の取得に関しては色々な優遇策を設けています。

住宅ローンもその優遇策の一つで、住宅金融支援機構(旧住宅金融公庫)が住宅ローンを長期かつ低利で組めるように、銀行に対して様々なバックアップを行っています。

このような国の住宅取得促進策の背景もあり、住宅ローンというのはローンの中でも借主にとって最も条件の良いローンのひとつです。

ちなみに、不動産投資ローンや企業が事業のために借りているローンは、住宅ローンに比較すると短期かつ金利が高いものばかりです。

住宅ローンしか組んだことのない人が、アパートローンを組もうとすると、その条件の厳しさに驚く人もいらっしゃることでしょう。

住宅ローンは、ローンの中でも特に条件が良いため、住宅ローンを使って賃貸物件が建てられるというのは、実はすごいことなのです。

賃貸併用住宅は、住宅ローンを使ってアパート経営をしてみたいと思っている人には、うってつけの不動産ということになります。

コラム ~住宅ローンの要件~

住宅ローンを借りて賃貸併用住宅を建てるには、「自宅部分の床面積が50%以上であること」がほとんどの銀行での要件となります。

一部に50%以上を自宅部分とする要件のない銀行もありますが、そのような銀行のローンを組んでしまうと、住宅ローン控除を使えなくなります。

よって、本記事では自宅部分が50%以上とするオーソドックスな賃貸併用住宅を解説します。

(詳しくは「2-4. 住宅ローン控除が受けられる」で解説します。)

収益は賃貸部分の面積を増やすほど良くなりますが、賃貸部分はどんなに増やしても50%が最大ということになります。

広い意味での賃貸併用住宅というと、自宅部分の割合は何%であっても構いません。

たまに賃貸マンションで最上階にオーナーの自宅があるマンションもありますが、このようなマンションも広い意味では賃貸併用住宅です。

しかしながら、全てを住宅ローンで建てようとすると、自宅部分を50%以上とするという縛りがでてきます。

住宅ローンのメリットをフル活用した賃貸併用住宅とするには、自宅部分の床面積を50%以上とする必要があるのです。

住宅ローン適用にもかかわる賃貸併用住宅の建築プランは「HOME4U(ホームフォーユー)土地活用」を使えば、最大10社のハウスメーカーから無料で手に入れられます。

賃貸併用住宅のプランを請求する(無料)

1-2. 自宅部分のローン返済の負担が軽くなる

賃貸併用住宅では、自宅部分のローン返済の負担が軽くなるというメリットがあります。

通常、住宅ローンは自分の収入から返済していきます。

ところが、賃貸併用住宅では家賃収入もあるため、その一部を自宅部分のローン返済に充てることができます。

家賃収入はアパート部分と自宅部分の両方のローン返済の原資にできますので、通常の自宅よりも賃貸併用住宅の方が自宅の住宅ローンの返済は軽くなります。

マイナス金利が解除され、政策金利が僅かに上昇し、プラス圏となりました。住宅ローン金利のうち、多くの方が利用する変動金利は短期プライムレートに連動しますが、この短期プライムレートは政策金利の動向を元に各金融機関が決定します。しかし、短期プライムレートは、2007年以降ずっと変わらない状況で、マイナス金利になった2016年年初も変更がありませんでした。そのため、この度のマイナス金利解除でも、大きな動きは今のところありません。しかし、今後政策金利がもう一段の利上げがあるなどすれば、短期プライムレート上昇→変動金利の上昇の可能性もあり得ます。

不動産エコノミスト・吉崎誠二

1-3.賃貸にすることで節税できる

賃貸物件は、居住用の物件よりも相続税評価額が低くなります。

そのため、賃貸併用住宅の賃貸部分は、相続税対策の効果があります。

さらに、同居していない子どもに賃貸併用住宅を相続する際は、「小規模宅地等の特例」によって、賃貸部分の評価額が減額されます。

賃貸併用住宅の節税効果は、相続税だけにとどまりません。

賃貸併用住宅の経営で生じた経費は、確定申告の際に、所得から控除されます。そのため、所得税の節税にもなります。

まとめると、賃貸併用住宅には相続税や所得税を節税する効果があります。

ご自宅や物件の相続をお考えの方は、次の記事で相続税評価額の仕組みを確認してください。

2. アパートローンと比較した場合の住宅ローンの優位性

アパートを建築する際に銀行からお金を借りてローンを組むことを「アパートローン」と呼んでいます。

この章では、アパートローンと比較した場合の住宅ローンの4つの優位性について解説します。

2-1. 借りやすい

住宅ローンはアパートローンよりも借りやすい状況にあります。

近年、アパートローンは銀行に対する金融庁の監視が強く、銀行の融資姿勢が厳しくなっています。

2015年1月より相続税法の改正により課税対象者が増えたことから、急激にアパートが増え、金融庁がアパートの供給過剰を懸念していることが原因です。

そのため、現在、アパートローンは、自己資金が最低でも10%は求められるほか、投資家のアパート経営の経験も加味されるようになってきたため、融資を受けにくくなっています。

一方で、住宅ローンに関しては、特に銀行の融資姿勢が厳しくなったという変化はありません。

アパートローンに比べると、依然としてかなり借りやすいローンとなっています。

2-2. 金利が安い

一般的に、アパートローンよりも住宅ローンの方が金利は安いです。

住宅ローンは国のバックアップもあり、ローンの中でも金利が低く設定されています。

住宅ローンの金利は、2019年1月時点だと、35年ローンで1.3%前後です。

それに対してアパートローンは2.0~4.5%程度であり、銀行や借りる人によって幅があるものの、かなり高めです。

アパートローンの金利は、資産家のように資産の裏付けのある人であれば低く、資産をあまり持っていない人の場合は高くなる傾向にあります。

その点、住宅ローンは資産の裏付けがなくても誰でも安く借りることができます。

住宅ローンは国民に住宅取得を促すための政策的なローンであり、良心的な金利が設定されているのです。

2-3. 長期で組める

住宅ローンは35年でも組めるため、長期で組むことができます。

長期で組むと、毎月の返済額を小さくすることができるため、返済が非常に楽になります。

一方で、アパートローンの期間は、建物の法定耐用年数までとしている銀行がほとんどです。

法定耐用年数とは、建物の減価償却の対象となる期間です。

木造アパートなら、法定耐用年数が22年ですので、22年までしか組むことができなくなります。

同じ金額のローンを借りるのでも、35年と22年だと、22年の方が毎月の返済額が大きくなり、返済の負担が重くなります。

住宅ローンは毎月の返済額が小さくなるため、毎月の手残りが増えるというメリットがあります。

2-4. 住宅ローン控除が受けられる

住宅ローンを利用して賃貸併用住宅を建てた場合、自宅部分については住宅ローン控除を利用することができます。

例えば全体の住宅ローンが6,000万円で、50%が自宅部分だとしたら3,000万円の部分が住宅ローン控除の対象となります。

また、消費税増税対策として、消費税率10%が適用される住宅を取得し、2019年(令和元年)10月以降に居住を開始した場合、控除期間が13年に延長されます。

この控除期間の延長により、2%の建物価格上昇分が吸収されることになります。

仮に自宅部分が50%としたら、2%の増税のうち、半分は所得税の控除で取り戻せることになります。

このような恩恵はアパートローンではあり得ません。

消費税増税後であっても、アパートよりも賃貸併用住宅の方が建てやすいといえます。

住宅ローンを利用する際、金利や返済期間が収支に与える影響は大きいです。これらの要素を考慮したシミュレーションが可能です。

3.住宅ローンには審査がある

賃貸併用住宅で住宅ローンを利用するためには、いくつかの要件を満たす必要があります。

ここでは、賃貸併用住宅のローン審査について解説します。

3-1.住宅ローンの融資基準

住宅ローンの審査では、本人の返済能力として、年収や職業などが確認されます。

また、住宅ローンの中には、賃貸部分の家賃収入も加味して、審査を行う場合があります。

住宅ローンの審査で注意したいのは、金融機関によっては、指定されたハウスメーカーを利用しなければならないことです。

金融機関がハウスメーカーと提携しているので、ご自身で自由に会社を選べないことがあるのです。

また、住宅ローンの担保として、融資対象の土地や建物に抵当権が設定されるケースもあります。

このあたりは、ローンによって条件が違うので、事前に各金融機関で確認しておくことをおすすめします。

3-2.賃貸併用住宅で住宅ローンを組めないときの対処法

ご自身の状況が住宅ローンの要件を満たさず、フル活用で賃貸併用住宅を建てられないとき、どのような対処法があるのでしょうか?

ここでは、住宅ローンを組めないときに検討したい2つの選択肢を紹介します。

3-2-1.アパートローンを利用する

ひとつは、アパートローンを利用するという方法です。

住宅ローンよりも金利が少し高く、審査が厳しいという懸念はありますが、通常の賃貸物件なら一番の候補となるアパートローン。住宅ローンを組めない場合の選択肢としては、アパートローンが最適でしょう。

3-2-2.区分登記する

賃貸物件の面積が広く、全体の50%以上を占めるなら、住宅ローンの利用は難しいです。

その場合の対策として、「住宅部分だけを区分登記する」方法があります。

これによって、住宅部分と賃貸部分の登記が分かれます。住宅部分には住宅ローン、賃貸部分にはアパートローンを適用すれば、住宅ローンのメリットも享受できます。

登記の手間がかかる点や、2つのローンに返済することになる点が気にならなければ、区分登記も検討してください。

4. 賃貸併用住宅は設計が成功のポイント

4-1. 設計と工法の違いに注目!

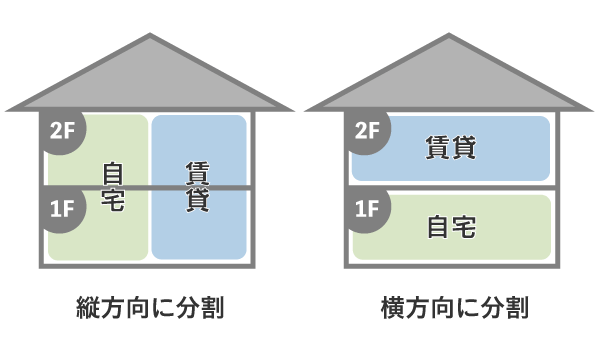

住宅ローンを使った賃貸併用住宅は、自宅部分の床面積が50%以上という大きな制限があるため、収益性を上げるには設計が成功のポイントとなります。

一口に、建物の半分を自宅と賃貸部分に分けるといっても、縦方向に分割するパターンと横方向に分割するパターンがあります。

2階建ての建物を縦方向に分割したら、賃貸部分も2階建てとなります。

賃貸部分をメゾネットタイプ(住戸内が2階になっている部屋)で構成するか、1階と2階で分けるタイプにするか検討の余地が出てきます。

また、2階建ての建物を横方向に分割したら、自宅部分が1階または2階を全て利用する形になります。

1階と2階のどちらを賃貸部分にするかも検討の余地が出てきます。

さらに、賃貸部分をファミリータイプにするか、もしくは数戸のワンルームタイプにするかも、広さや賃貸需要によって選択肢が発生します。

賃貸併用住宅は、自宅部分が50%も占めるため、残された50%の部分で収益を最大化するには知恵を振り絞る必要があるのです。

また、ハウスメーカーが異なると、工法も異なります。ハウスメーカーには各社得意とする設計や工法があり、「できること」と「できないこと」がハッキリ分かれます。

オーナー世帯と賃貸住宅が同一敷地(同一建物)に住む賃貸併用住宅では、何といっても互いのプライバシーをどう確保するかが重要です。同一建物の場合、オーナー世帯は最上階か最低層階(1階など)に住むことが多いようですが、これにより共用部のプランが大きく変わりますので、複数のプランを見て検討するとよいでしょう。

不動産エコノミスト・吉崎誠二

木造のツーバイフォーではできない間取りも、重量鉄骨だと実現できるような場合があります。

例えば、1階を広々とした柱のない空間の自宅を作り、2階を数戸のワンルームにするような設計を考えます。

この場合、2階の荷重が重くなるため、重量鉄骨の工法が得意なハウスメーカーであれば、理想の間取りも実現できます。

賃貸併用住宅の経営で成功するためのポイントについては、次の記事でも解説しています。あわせて参考にしてみてください。

4-2. 理想の賃貸併用住宅をかなえるためには、比較検討が大切!

賃貸併用住宅の検討では、複数のハウスメーカーから幅広く設計プランを取り寄せることが重要となります。とあるハウスメーカーでは実現しない収益性の高い建物や理想の間取りでも、ハウスメーカーを変えるだけで実現できることもあるためです。

「HOME4U 土地活用」なら、木造や鉄骨造を得意とする会社や、壁式工法ができる会社等がバランス良く参画しており、一度のプラン請求で複数の企業から様々な提案を受けられます。

各社の工法の特徴を活かしたプランをじっくり比較することができ、収益を最大化できるプランが見つかります。また、住宅ローンとアパートローンどちらを使うのか、併用するのかなど、条件も含めて各担当者に相談することで、収支計画をきちんと立てることが可能です。

賃貸併用住宅のプランを請求する(無料)

賃貸経営をスタートするとき、次に検討したいのが管理についてです。下記コラムも参考にしてみてください。

コラム ~自主管理と委託管理~

アパートやマンションなどの賃貸住宅の多くは、委託された管理会社が管理を行っています。

アパートの管理委託料は、家賃収入の5%程度が一般的で、管理会社は、家賃の入出金管理の他、入居者からの「お湯が出なくなった」、「エアコンが壊れた」等の苦情対応を行います。

賃貸併用住宅は、オーナーと入居者が同じ建物に住んでいるため自主管理はしやすいですが、委託管理が選択されるケースも少なくありません。どちらを選択するかは、オーナーの希望する運営体制によります。

5.賃貸併用住宅は住宅ローンフル活用を

いかがでしたか。

住宅ローンで建てられる賃貸併用住宅について解説してきました。

賃貸併用住宅では、「住宅ローンで賃貸物件を建てることができる」、「自宅部分のローン返済の負担が軽くなる」の2つのメリットがあります。

また、住宅ローンはアパートローンと比べると、「借りやすい」、「金利が安い」、「長期で組める」、「住宅ローン控除が受けられる」等の有利な面がたくさんあります。

ぜひ「HOME4U 土地活用」を使って、様々な企業から提案される複数の設計プランの中からベストなものを選択し、理想の賃貸併用住宅を建ててください。

この記事のポイント まとめ

賃貸併用住宅のメリットとは?

賃貸併用の3大メリットは以下の通りです。

- 住宅ローンで賃貸物件を建てることができる

- 自宅部分のローン返済の負担が軽くなる

- 賃貸にすることで節税できる

詳細は「賃貸併用住宅の3大メリット」をご一読ください。

住宅ローンとアパートローンの違いは?

アパートローンと比較すると、住宅ローンは以下の点が優れているといえます。

- 借りやすい

- 金利が安い

- 長期で組める

- 住宅ローン控除が受けられる

詳細は「アパートローンと比較した住宅ローンの優位性」をご一読ください。

住宅ローンの審査基準は?

住宅ローン審査では、年収や職業などがチェックされます。

また、賃貸部分の家賃収入も加味して審査するローンも存在しています。

詳細は「住宅ローンの融資基準」をご一読ください。

賃貸併用住宅で住宅ローンを組めないときは?

賃貸併用住宅の収益・節税プランを企業に請求できます!

あなたに合った活用法が分かる!

【全国対応】HOME4U「土地活用」

この記事の執筆者

竹内 英二

不動産鑑定士事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役を務める。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

(株)グロープロフィット

土地活用の相談先を探すなら一度の入力で複数の大手企業へ一括プラン請求!

土地活用の相談先は「建築会社」「ハウスメーカー」「専門業者」など色々あって、どこに相談したら良いか、迷うものです。

それに、あなたの土地にはどんな活用法が向いているのかも、自分ではなかなかわからないですよね。わからないからといって、もしも一社にしか相談しなかったら…

- 他社ではもっと高収益なプランがあるかもしれないのに、見落としてしまうかもしれません

- その土地に適していないプランで活用を始めてしまうリスクがあり、後になって失敗してしまう可能性があります

つまり失敗しないためには、できるだけ多くの相談先を見つけ、たくさんのプランを比較してから決めることがとても重要です!

「HOME4U土地活用」なら、土地活用したいエリアなど簡単な項目を入力するだけで、複数の大手企業へまとめてプラン請求ができるので、各社の提案を比べながら、収益を最大化するためのプランを見つけることができます。

しかも「HOME4U土地活用」は

- 信頼できる業界大手企業が勢ぞろい!この顔ぶれはHOME4Uならではのラインアップ!

- NTTデータグループの「NTTデータ・ウィズ」が運営。19年の実績があるので、安心してご利用頂けます

ぜひコチラから大手企業に一括相談して、成功への足掛かりをつかんでください!

カンタン60秒入力 土地の情報を入力するだけ!

この記事の監修者

この記事の監修者

吉崎 誠二

所属 社団法人住宅・不動産総合研究所 理事長

職業 不動産エコノミスト、不動産関連企業コンサルタント

不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーション,CREコンサルティングなどを行うかたわら、同分野の連載を月15本、テレビ、ラジオのレギュラー番組(4本)に出演。

また全国新聞社をはじめ主要メディアでの招聘講演を毎年多数。

監修している記事一覧

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)