自宅とアパートが一緒になっている建物は「賃貸併用住宅」とも呼ばれています。

賃貸併用住宅は、1つの建物の中に自宅部分とアパート部分が併存する建物です。また、広い土地であれば、自宅とアパートを別棟で建てる賃貸併用住宅も選択できます。

この記事を読むと、

- 自宅兼アパートには家賃収集が得られるなどさまざまなメリットがある

- 大きく分けて3パターンあり、自分に合った建て方をすることが重要

- 適切なプラン選択には、複数企業から提案を受けることが重要

といったことがわかります。

また「HOME4U 土地活用」より土地情報を入力すると、最大10社の大手ハウスメーカー・建築会社から建築費や予想収益が含まれた、「賃貸併用住宅の建築プラン」を取り寄せることができます。

1. 自宅兼アパートを建てるメリット

賃貸併用住宅を建てると以下のようなメリットがあります。

- 広過ぎる家を適切なサイズに建て替えできる

- 広い土地なら固定資産税が安くなる

- 家賃収入を自宅のローン返済に充当できる

1-1. 広過ぎる家を適切なサイズに建て替えできる

自宅とアパートの併設を考えている人の中には、今の家が広過ぎて困っているという人もいます。

子供たちが巣立ち、2階に上がるのも億劫になってしまい、なんとか減築できないものかと考えている人も多いです。

そこで賃貸併用住宅を建築すると、広過ぎる家を適正サイズに建て替えができるというメリットがあります。

単純に小さな家に建て替えるのではなく、アパートも併設してしまえば、広い土地も有効に活用することができます。

単純な減築だと気が進まない人でも、建て替え後に家賃収入も入ってくる賃貸併用住宅であれば、魅力を感じる人は多いのではないでしょうか。

家も家族に合わせたサイズに建て替えると、掃除や戸締りも楽になります。

無駄な水道光熱費も発生しません。

広過ぎる家の維持に不安を抱えている人であれば、賃貸併用住宅に建て替えることをおススメします。

1-2. 広い土地なら固定資産税が安くなる

親から相続した土地などで家を建てる場合、土地が広過ぎることがあります。

土地が広過ぎる場合は、単純に自宅を建てるだけではなく、アパートと併設することで土地の固定資産税を安くすることが可能です。

土地の固定資産税は、土地の上に「住宅」を建てることで、住宅用地の特例が適用されます。

住宅用地の特例が適用されると、土地の固定資産税が安くなります。

住宅用地は大きさにより小規模住宅用地と一般住宅用地の2つに分かれます。

| 小規模住宅用地 |

住宅用地で住宅1戸につき200平米までの部分 |

| 一般住宅用地 |

住宅用地で住宅1戸につき200平米を超え、家屋の床面積の10倍までの部分 |

固定資産税は、課税標準額に1.4%の税率を乗じて求めます。

小規模住宅用地と一般住宅用地の課税標準額は、それぞれ以下のように計算されます。

小規模住宅用地の課税標準額 = 固定資産税評価額×1/6

一般住宅用地の課税標準額 = 固定資産税評価額×1/3

小規模住宅用地の要件を満たすと課税標準額は固定資産税評価額の6分の1、一般住宅用地の要件を満たすと課税標準額は固定資産税評価額の3分の1になります。

つまり、小規模住宅用地が適用される方が一般住宅用地よりも固定資産税が安くなります。

住宅用地の特例は、面積要件が「住宅1戸につき」定められていることがポイントです。

例えば、300平米の土地に住宅が1戸建っているだけだと、200平米までの土地が小規模住宅用地で、残り100平米の土地が一般住宅用地とみなされます。

一方で、同じ300平米の土地に自宅1戸とアパート1戸建てると、400平米(=200平米×2戸)までの土地が小規模住宅用地を適用することができるため、300平米の土地の全てが小規模住宅用地の特例を適用できます。

つまり、200平米を超える広い土地の場合、住宅1戸だけを建てるより、賃貸併用住宅としてアパートを自宅に併設し、戸数を増やした方が土地の固定資産税は安くなるというメリットがあるのです。

土地の固定資産税対策について知りたい方は、以下の記事もご参照ください。

1-3. 家賃収入を自宅のローン返済に充当できる

賃貸併用住宅を建てると、アパート部分は家賃収入が入ってきますので、自宅の住宅ローンの返済も楽になります。

老後に家を建て替えようとすると、住宅ローンの返済を心配される人が多いです。

しかしながら、サラリーマンとしての収入がなくなったとしても、アパート部分の家賃収入があれば、なんとか自宅部分のローンも返済することができます。

元々、アパート経営では、アパートのローンを返済しながら、さらにプラスの収入を得ています。

つまり、アパート収入はアパート部分のローンを返済し、加えて余剰があることが通常です。

その余剰部分を自宅の住宅ローンの返済に充てれば、定年を迎えても自宅部分のローンを返済していくことができます。

2. 自宅兼アパートの3つのパターン

賃貸併用住宅の建て方には、いくつかパターンがあり、主な組み合わせには、以下の3つです。

- 建物面積の50%以上が自宅の賃貸併用住宅

- 建物面積の50%超がアパートの賃貸併用住宅

- 自宅とアパートを別棟とする場合

2-1. 建物面積の50%以上が自宅の賃貸併用住宅

賃貸併用住宅は、「自宅部分の割合が50%以上か、未満か」が1つのポイントとなります。

50%以上が自宅の賃貸併用住宅は、住宅ローンを借りて建物全体を建築したり、住宅ローン控除が適用できたりします。

2-2. 建物面積の50%超がアパートの賃貸併用住宅

50%超がアパートの賃貸併用住宅は、アパートやマンションの一室をオーナー邸とするような物件が多いです。

マンションタイプでは最上階をオーナー邸とするようなケースが良くあります。

多くの銀行では自宅が50%未満だと建物全体に住宅ローンを借りて建物を建てることができません。

ただし、設計の自由度は高く、収益性も上げることができるというメリットがあります。

2-3. 自宅とアパートを別棟とする場合

同じ敷地に自宅とアパートを別棟で建築する場合も、広い意味で賃貸併用住宅といえます。

広過ぎる自宅を有効に活用するという意味では、他の賃貸併用住宅と同じメリットがあります。

別棟とすることで、設計や売却の自由度が上がります。

賃貸併用住宅の建築費・収益シミュレーションは「HOME4U(ホームフォーユー)土地活用」を使えば、最大10社の企業から無料で手に入ります。

賃貸併用住宅のプランを請求する(無料)

3. 50%以上が自宅の賃貸併用住宅の特徴

この章では50%以上が自宅の賃貸併用住宅の特徴について解説します。

3-1. メリット

50%以上が自宅の賃貸併用住宅の主なメリットは以下の2点です。

- 住宅ローンで建てることができる

- 自宅部分に住宅ローン控除を適用できる

(1) 住宅ローンで建てることができる

50%以上が自宅の賃貸併用住宅の場合だと、住宅ローンを借りて建物を建てることができます。

例外的に自宅部分が50%未満でも住宅ローンを借りることのできる銀行もありますが、基本的には多くの銀行が「自宅部分を50%以上とすること」という点を要件としています。

住宅ローンがなぜメリットなのかというと、住宅ローンはアパートローンに比べ、金利も安く、借入期間も長くすることができるからです。

住宅ローンは、アパートローンよりも金利が2~3%安くなります。

また、住宅ローンは35年の長期ローンで組むことも可能です。

それに対して、アパートローンの借入期間は建物の耐用年数を上限としている銀行が多いです。

建物の耐用年数は、木造なら22年となります。

借入期間を長く組めるということは、毎月の返済額を小さくできることを意味します。

同じ金額のローンを借りるのでも、35年と22年だと、22年の方が毎月の返済額が大きくなるということです。

アパートローンは返済期間が短いだけでなく、金利も高いので、さらに返済負担が大きくなります。

アパートローンは住宅ローンに比べると、全般的に条件が悪く、実は投資家の中に住宅ローンでアパートを建てたいと思っている人は多くいます。

ただし、唯一、住宅ローンでアパート建築をできるのは、「50%以上が自宅の賃貸併用住宅」です。

アパート経営をする上でのローンの条件としては、自宅が50%以上の賃貸併用住宅が一番良いです。

尚、近年は金融庁が銀行に対してアパートローンの融資を監視しはじめたことから、アパートローンは借りにくくなっています。

そのため、借りやすい住宅ローンのメリット感は、ますます強くなっているのです。

(2) 自宅部分に住宅ローン控除を適用できる

住宅ローンを使って50%以上が自宅の賃貸併用住宅を建てた場合、自宅部分に関しては住宅ローン控除を適用できるというメリットがあります。

住宅ローン控除とは返済期間が10年以上のローンを組んで住宅を購入した際、自分が住むことになった年から一定の期間に渡り、所定の額が所得税から控除される税金特例です。

住宅ローン控除はサラリーマン最大の節税対策ともいわれており、利用できるかどうかは大きな差があります。

賃貸併用住宅で住宅ローン控除を適用するには、以下の要件が必要です。

住宅ローン控除の要件

- 金融機関(銀行、信用金庫等の民間金融機関の他、住宅金融支援機構等の公的な機関も含まれます)などから返済期間が10年以上となるローンを借りていること。

- 住宅を新築、または新築住宅を取得し、平成21年1月1日から平成33年12月31日までにその住宅を自己の居住の用に供すること。

- 工事完了の日または取得の日から6ヶ月以内に、自己の居住の用に供すること。

- 床面積が50㎡以上であること。

- 居住用と居住用以外の部分(例えば店舗など)があるときは、床面積の2分の1以上が居住用であること。(この場合は居住用の部分のみが控除の対象となる)

要件でポイントとなるのが、「10年以上となるローンを借りていること」と「居住用の部分のみが控除の対象」の2点です。

まず、借入期間は、10年以上のローンを借りる必要があるという点です。

住宅ローンは長期で借りることができるというメリットがありますので、恐らく多くの人が10年以上という要件は自然に満たすと思われます。

次に、住宅ローン控除の対象となるのは、あくまでも自宅部分の借入のみです。

アパート部分の借入に対しては、住宅ローン控除は適用できません。

控除額は以下のようにして求めます。

控除の対象となる自宅部分借入残高は、全体の借入残高をアパート部分と自宅部分の面積按分をすることで算出します。

自宅部分が50%で、全体の借入残高が5,000万円なら、2,500万円が住宅ローン控除の対象です。

住宅ローンを使った賃貸併用住宅の建築について知りたい方は、以下の記事もご参照ください。

3-2. デメリット

50%以上が自宅の賃貸併用住宅の主なデメリットは以下の2点です。

- アパート部分が減ることにより、家賃収入が少なくなるリスクがある

- 住戸配置の制限が大きい

(1) アパート部分が減ることにより、家賃収入が少なくなるリスクがある

50%以上が自宅の賃貸併用住宅では、アパート部分が半分以下になってしまうというデメリットがあります。

家賃収入を生み出す部分が、1つの建物の中で半分以下しかないということです。

家賃収入を大きくしようとすると、自宅部分も大きくする必要があり、無駄に大きな建物を建てなければいけなくなります。

賃料を生まない自宅部分が大きいことから、収入を増やしにくいというのがデメリットです。

また、アパート部分も半分未満であることから、戸数を増やしにくいという問題もあります。

全体の大きさにもよりますが、アパート部分は2~4戸といったところです。

戸数が少ないと、空室が発生したとき、空室の影響が大きくなります。

空室率は、4戸でも1戸空くと25%、2戸なら1戸空くだけで50%となってしまいます。

空室率が大きいということは、空室時の収入ダウンが大きいということです。

アパート部分が半分以下になってしまうため、収入全体も大きくなく、かつ、空室時の影響が大きいというのがデメリットになります。

(2) 住戸配置の制限が大きい

50%以上が自宅の賃貸併用住宅は、自宅部分が大きな割合を示すため、住戸配置の制限が大きいです。

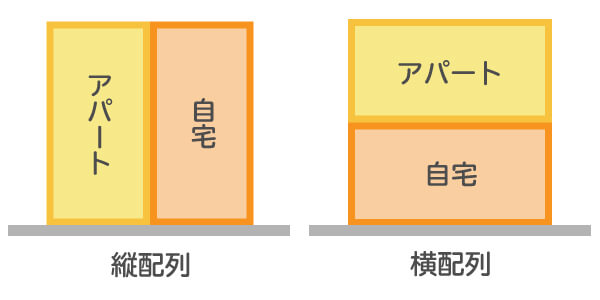

2階建ての賃貸併用住宅とする場合は、自宅の配置は基本的に縦配列か横配列かの2択となります。

自宅部分が大きいため、他の選択肢があまりありません。

※上図はわかりやすい例ですが、場合によっては自宅部分が70~80%となるケースも多いです。

自宅の中に階段を設けたくない場合には、横配列を選択し、自宅は1階か2階の好きな方に配置します。

自宅部分の位置は、大きな影響を与えるため、先に自宅の場所を検討するようにしましょう。

3-3. 50%以上が自宅の賃貸併用住宅の計画ポイント

50%以上が自宅の賃貸併用住宅は、「全体の大きさのバランス」が計画のポイントです。

収入を増やすためにアパート部分を大きくしてしまうと、自宅部分も増え、全体の大きさが増えてしまいます。

自宅部分はお金を生まないため、全体の大きさを増やしてしまうと、自宅のローンの返済負担も増えます。

自宅部分の大きさは抑えつつ、アパート部分の収益を最大化することがポイントになるのです。

アパート部分は18~20平米の1Kタイプであれば4戸設けることができます。

40平米程度の2DKタイプであれば2戸です。

空室率の影響を考えると、戸数の多い1Kがおススメとなります。

1Kタイプであれば、2DKよりも賃料単価を上げることができるため、全体の収入も増えます。

また、1戸空室になっても3戸の収入があるため、空室時の損失も少ないです。

そのため、4戸の1Kタイプにすることによって、自宅を抑えたまま収益を最大化できます。

賃貸併用住宅経営の具体的な収益シミュレーションは、「HOME4U(ホームフォーユー)土地活用」を使えば、最大10社のハウスメーカーから無料で収支プランが手に入ります。

賃貸併用住宅のプランを請求する(無料)

4. 50%超がアパートの賃貸併用住宅の特徴

この章では50%超がアパートの賃貸併用住宅の特徴について解説します。

4-1. メリット

50%超がアパートの賃貸併用住宅の主なメリットは以下の2点です。

- アパート収入を上げることができる

- 将来アパートとしても売却できる

(1) アパート収入を上げることができる

50%超がアパートの賃貸併用住宅のメリットは、基本的に「50%以上が自宅の賃貸併用住宅」のデメリットを補う形になります。

自宅は何パーセントでも構わないので、設計の自由度が上がります。

全体の80%をアパートとし、残り20%を自宅とするのでも構いません。

アパート収入も増えることから、自宅部分のローン返済はずっと楽になります。

また、戸数も増やせることから、空室時の影響も少なくすることが可能です。

(2) 将来アパートとしても売却できる

50%超がアパートの賃貸併用住宅は、単純に普通にアパートを建てて、その1室を自宅とすることもできます。

すると、見た目上は普通のアパートであるため、将来的にアパートとして全体を売却することも可能です。

一方で、「50%以上が自宅の賃貸併用住宅」は、不動産としての癖が強いため、売却はしにくいです。

必ずしも売却を前提に建てる必要はありませんが、投資家にとっては貸しやすい普通のアパートに近い物件の方が物件に魅力を感じます。

アパートを作って、1室にオーナーが住むというケースはたまに見かけます。

このようなアパートは、住人と常に同じ目線に立っていることから、オーナーと入居者の仲が良いことが多いです。

4-2. デメリット

50%超がアパートの賃貸併用住宅の主なデメリットは以下の2点です。

- アパートローンを利用することになる

- 自宅感が薄れる

(1) 金利の高いアパートローンを利用することになる

自宅部分が50%未満となると、基本的に多くの銀行で住宅ローンを利用することができません。

つまり金利の高いアパートローンを選択することになります。

また、自宅部分が50%未満であれば、住宅ローン控除の適用要件を満たさないため、自宅部分の住宅ローン控除も利用することもできないです。

アパートローンは、借入期間や金利が銀行によって異なります。

借入期間は、耐用年数以内とする銀行が多いですが、耐用年数以上に貸してくれる銀行もあります。

普通のアパートであれば借入期間が耐用年数以内であってもローンが完済できるような計画を立てていきます。

ただし、賃料を生まない自宅部分があると、借入期間が短いアパートローンは毎月の返済が厳しくなってしまうことがあります。

毎月の返済を抑えていくには、自己資金を増やすか、もしくは借入期間が長い銀行を探すかの対応が必要となります。

アパート部分が50%超の賃貸併用住宅は、ローンの返済が厳しくなる可能性があるので、返済計画を十分にシミュレーションすることをおススメします。

尚、アパート部分が50%超の賃貸併用住宅であっても、銀行によっては「自宅部分だけ」は住宅ローンとして貸してくれる銀行もあります。

あくまでも銀行の個別判断とはなりますが、少しでもローン負担を安くしたい場合には、「自宅部分だけ」でも住宅ローンとして借りることができないかどうか、相談してみましょう。

アパートローンの利用を検討中の方は、次の記事も参考にしてみてください。

(2) 自宅部分が狭くなる

アパート部分が50%超の場合は、設計の自由度こそ上がりますが、限りなく普通のアパートに近づくため、「自宅部分が狭くなる」というデメリットがあります。

極端な表現をすると、せっかく広い土地を持っているのに、わざわざアパートの一室に住むというイメージになります。

オーナーがアパートに住むことに魅力を感じない人も多いです。

一方で、50%超をアパートとする賃貸併用住宅は、マンションタイプだと多く採用されています。

マンションタイプでは、オーナーが最上階を全部自宅にしたプレミア住戸に住むことが多いです。

オーナー邸が最上階であれば、家が狭くなる感じが薄まることもありません。

アパートタイプで一定の広さは確保したいという希望があれば、やはり「自宅部分が50%以上の賃貸併用住宅」を選択した方が良いでしょう。

4-3. 50%超がアパートの賃貸併用住宅の計画ポイント

50%超がアパートの賃貸併用住宅は、アパート部分を増やして収入を上げることができるのがメリットです。

マンションのように建物全体が大きいほど、家賃収入のメリットが大きくななるため、「いかに建物を大きくするか」が計画のポイントとなります。

アパートでも、3階建てを建築できる場所は多いです。

用途制限が厳しいエリアの1つに「第一種低層住居専用地域」という用途地域が存在します。

規制の厳しい第一種低層住居専用地域でも、建物の高さ制限は10mであるところが多く、住宅の階高を3mとすると3階建てまで建てられる土地は多いです。

アパートも3階建てにすると、戸数も増えマンションに近くなります。

オーナー邸も広く作ることが可能です。

そのため、50%超がアパートの賃貸併用住宅を計画する場合には、3階建てによって建物を大きくできるかも検証してみることがポイントです。

3階建てのアパートとする場合、構造的には軽量鉄骨よりも重量鉄骨の方が望ましくなります。

3階建てを計画する場合は、構造にも配慮しながら検討しましょう。プランの検討には「HOME4U 土地活用」をご活用ください。

賃貸併用住宅を建築した時の予想収益は

いくら?

5. 自宅とアパートを敷地内に別棟として建てる場合の特徴

この章では自宅とアパートを別棟とする場合の特徴について解説します。

5-1. メリット

自宅とアパートを別棟とする賃貸併用住宅の主なメリットは以下の2点です。

- お互い自由な設計ができる

- 将来別々に売却や相続ができる

(1) 自宅とアパートそれぞれ自由な設計ができる

自宅とアパートを別棟とすると、それぞれ自由な設計ができるというメリットがあります。

別棟にすれば、自宅とアパートをくっつけることで生じるデメリットは発生しませんので、設計上の悩みはほとんど生じません。

もし、土地が広く、2棟に分けて建てることができるのであれば、2棟案は十分に検討の価値があります。

自宅部分の敷地については、200平米以下に抑えておけば小規模住宅用地の特例を適用できます。

残りの土地にアパートを建てれば、ほとんどのケースで全ての土地が小規模住宅用地の特例の適用対象となるはずです。

固定資産税の節税や、家賃収入を自宅のローン返済に充当できる等のメリットは他の賃貸併用住宅と同じように得ることができます。

(2) 将来別々に売却や相続ができる

自宅とアパートを別棟で建てると、将来別々に売却や相続ができるというメリットがあります。

売却の予定はなくても、ほとんどの人は相続の予定はあります。

相続人が複数人居る場合、別棟だと母親には自宅、子供にはアパートのように資産を別で分け与えることができます。

相続後、もし相続人が売却する場合でも、自宅とアパートが別棟であれば売却もしやすいです。

相続税の納税のためにアパートだけを売却して、自宅を残すことができます。

賃貸併用住宅だと、売却する場合、自宅を同時に失うことになります。

賃貸併用住宅は、同じように賃貸併用住宅を望む人でないと、高く売れないため、売りにくいという性質があります。

別棟としておくと、アパートだけを欲しい人や自宅だけを欲しい人に売れるため、売却しやすいのがメリットです。

5-2. デメリット

自宅とアパートを別棟とする賃貸併用住宅の主なデメリットは以下の2点です。

- 土地が上手く分筆できないことが多い

- 自宅が犠牲になることが多い

(1) 土地が上手く分筆できないことが多い

別棟にして土地の利用区分を分けようとすると、上手く分筆できないことが多いです。

分筆とは、土地を分けることをいいます。

建物を建てるだけなら、必ずしも分筆までする必要はありませんが、将来的な売却や相続を考慮すると利用区分ごとに土地を分筆しておく方が望ましいです。

建物を建てるには幅員が4m以上の建築基準法上の道路に、間口が2m接していなければならないというルールがあります。

そのため、1つの土地を2つに分ける場合、綺麗に分けられないことがあります。

例えば、元々間口の狭い土地を2つにわけると、さらに間口の狭い土地となってしまい、土地を使いにくくして価値を落としてしまうようなことがあります。

どのような分け方が良いかは、何パターンか検討した上で考えるようにしましょう。

(2) 自宅の土地の価値が下がることが多い

2棟案の場合、土地を分筆すると、自宅の土地の価値が下がることが多いです。

アパートはお金を稼ぐ土地なので、基本的にはアパートの方に良い条件を優先すべきでもあります。

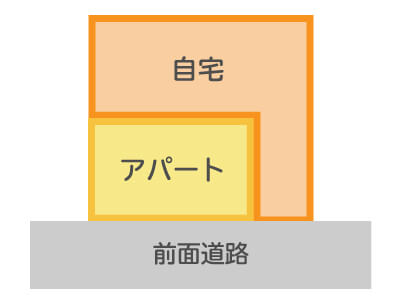

例えば、土地と2つに分ける場合、以下のような切り方をすることが多いです。

下図の自宅の敷地は「旗竿地」と呼ばれます。

旗竿地は道路の接道義務を満たすため、無理矢理、旗の「棒の部分」が登場します。

棒の部分は利用価値が低いため、旗竿地は整形な土地よりも価値が落ちます。

このように2棟を無理矢理作ることにより、価値が落ちる土地が発生し、その犠牲は自宅部分が被ることが多いです。

2棟案は、切ることによって自宅の土地の価値を落としてしまう可能性もあるということを知っておきましょう。

5-3. 自宅とアパートを別棟とする場合の計画ポイント

自宅とアパートを別棟とする場合の計画ポイントは、土地の切り方になります。

建物については、それぞれ別で考えることができるため、設計上の悩ましい問題は少ないです。

一方で土地については切り方に悩ましい問題が発生することがあります。

特に奥行きが長い土地や不整形の土地は、切り方の難易度が上がってしまいます。

それに対して間口が十分に広い土地であれば、2つに分けることは難しくありません。

切り方の難易度は、土地の形状や広さによっても異なります。

分筆できない土地であれば、やはり1棟の賃貸併用住宅が有効な選択肢となります。

いくつかパターンを出してみて、うまく分筆できそうにない場合には、1棟の賃貸併用住宅を選択するのが良いでしょう。プランの検討には「HOME4U 土地活用」をご活用ください。

最適な間取りや建築費はいくら?

6. 複数企業から、賃貸併用住宅建築プランの提案を受けよう!

賃貸併用住宅は、主に3つの建て方があり、それぞれ一長一短があります。

そのため、実際に自分の土地で複数案を検討してみないと、どれがベストな選択肢なのかがわかりません。選択肢には、それぞれメリットとデメリットがありますので、自分の土地に合わせて幅広くプランやハウスメーカーを検討してみることが重要です。

そこで、実際の賃貸併用住宅の設計プランを検討する際におススメしたいのが「HOME4U(ホームフォーユー)土地活用」になります。

HOME4Uの一括無料相談サービスを利用すると、最大10社の国内の大手ハウスメーカーから、無料で賃貸併用住宅の提案を受けることが可能です。

しかも、設計だけでなく収支計画やローンの返済計画も提案してくれます。

賃貸併用住宅は賃料を生み出さない自宅部分があるため、ローンの返済が1つのポイントです。

無料で設計やローン返済までのプランが分かるため、どれがベストな賃貸併用住宅かが分かるようになります。

もし、「50%超がアパートの賃貸併用住宅」や「自宅とアパートを別棟」とする提案が出てこなかった場合、これらも検討したいと希望を伝えれば、提案を出してくれます。

気になることがあれば、どんどんハウスメーカーに相談し、ベストな計画を見つけるようにしてください。

この記事のポイント まとめ

自宅兼アパートのメリットは?

自宅兼アパートを建てると以下のようなメリットがあります。

- 広過ぎる家を適切なサイズに建て替えできる

- 広い土地なら固定資産税が安くなる

- 家賃収入を自宅のローン返済に充当できる

詳細は「自宅兼アパートを建てるメリット」をご一読ください。

自宅兼アパートの建て方にはどのようなパターンがある?

自宅兼アパートの建て方には、いくつかパターンがあります。

主な組み合わせは、以下の3通りです。

- 建物面積の50%以上が自宅の自宅兼アパート

- 建物面積の50%超がアパートの自宅兼アパート

- 自宅とアパートを別棟とする場合

詳細は「自宅兼アパートの3つのパターン」をご一読ください。

50%以上が自宅の賃貸併用住宅のメリットは?

50%以上が自宅の賃貸併用住宅には、以下のようなメリットがあります。

- 住宅ローンで建てることができる

- 自宅部分に住宅ローン控除を適用できる

詳細は「50%以上が自宅の賃貸併用住宅の特徴」をご一読ください。

50%超がアパートの賃貸併用住宅のメリットは?

50%超がアパートの賃貸併用住宅には、以下のようなメリットがあります。

- アパート収入を上げることができる

- 将来アパートとしても売却できる

詳細は「50%超がアパートの賃貸併用住宅の特徴」をご一読ください。

自宅とアパートを別棟とする場合のメリットは?

賃貸併用住宅の収益・節税プランを企業に請求できます!

あなたに合った活用法が分かる!

【全国対応】HOME4U「土地活用」

この記事の執筆者

竹内 英二

不動産鑑定士事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役を務める。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

(株)グロープロフィット

土地活用の相談先を探すなら一度の入力で複数の大手企業へ一括プラン請求!

土地活用の相談先は「建築会社」「ハウスメーカー」「専門業者」など色々あって、どこに相談したら良いか、迷うものです。

それに、あなたの土地にはどんな活用法が向いているのかも、自分ではなかなかわからないですよね。わからないからといって、もしも一社にしか相談しなかったら…

- 他社ではもっと高収益なプランがあるかもしれないのに、見落としてしまうかもしれません

- その土地に適していないプランで活用を始めてしまうリスクがあり、後になって失敗してしまう可能性があります

つまり失敗しないためには、できるだけ多くの相談先を見つけ、たくさんのプランを比較してから決めることがとても重要です!

「HOME4U土地活用」なら、土地活用したいエリアなど簡単な項目を入力するだけで、複数の大手企業へまとめてプラン請求ができるので、各社の提案を比べながら、収益を最大化するためのプランを見つけることができます。

しかも「HOME4U土地活用」は

- 信頼できる業界大手企業が勢ぞろい!この顔ぶれはHOME4Uならではのラインアップ!

- NTTデータグループの「NTTデータ・ウィズ」が運営。19年の実績があるので、安心してご利用頂けます

ぜひコチラから大手企業に一括相談して、成功への足掛かりをつかんでください!

カンタン60秒入力 土地の情報を入力するだけ!

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)