アパートローンとは、賃貸用住宅の建築資金を借りられるローンです。

アパートローンの概要

| 資金使途 |

- 賃貸用住宅の建築費や増改築費などの費用

- 借入中のアパートローンの借り換え

|

| 審査時間の目安 |

1週間~1ヶ月以内 |

| 金利の目安 |

1~5% |

| 主な審査基準 |

- 本人の収入

- 勤務先

- 自己資金と金融資産(不動産・株など)

- 物件の収益性や担保価値

- 不動産経営の実績

|

| 借入金額の目安 |

1~5億円以内 |

| 借入期間の目安 |

35年以内 |

| 特徴 |

- 賃貸用物件購入や建築の際に利用できる

- 住宅ローンよりも金利が高い

- 物件の収益性や担保価値が審査される

|

>ローンの返済スケジュールが気になる人はこちらから→ローン返済シミュレーション

この記事では、アパートローンと住宅ローンの違いから、審査基準や金利の低いローンの選び方など、借入前に知るべき知識を網羅的に解説します。

この記事を読むと

- アパートローンの金利相場は3%

- アパートローンの返済期間は20年~30年が一般的

- アパートローンを低金利で借りる方法

- アパートローンの融資実行までの流れと審査基準、対策と確認事項

といったことがわかります。

また、「まだ建築会社を選定していない」という方は、「HOME4U 土地活用」の一括プラン請求をご活用ください。

以下のボタンから土地情報を入力することで、最大10社の大手建築会社から「アパート建築プラン」を取り寄せることができます。

様々なプランを比べてみて、資金計画の参考にしてはいかがでしょうか。

1.アパート建築で住宅ローン融資は受けられない!

アパート建築・購入では、自分の住まいを確保するための融資である住宅ローンを利用できません。アパート経営の事業用資産を手に入れるために利用できる融資は事業系ローンとなるアパートローンです。

アパートローンと住宅ローンには大きく3つの違いがあります。

- 借りるハードル

- 金利

- 税制

違いを表にまとめました。

|

アパートローン |

住宅ローン |

| 借りるハードル |

借りるハードルは高い

審査項目が多い |

アパートローンほど高くない

審査項目は属性のみ |

|

<主な審査基準>

- 個人属性(収入、勤務先等)

- アパートの収益性

- アパートの担保価値

|

<主な審査基準>

|

| 金利 |

相場は3%程度(1~5%) |

変動金利:0.5%程度(0.3~0.7%)

固定金利:1.35%程度(0.9~1.7%) |

| 税制 |

ローン借り入れに対する減税措置はない |

残高の1%を10年間、所得から控除できる「住宅ローン減税制度」を利用できる |

アパートローンの審査の際には借りたお金の使い道である「資金使途」も確認されます。アパートローンの資金使途は、投資用住宅の関連費用です。

対して、住宅ローンの資金使途は、居住用住宅の関連費用です。

なお、同じ賃貸物件でも、賃貸併用住宅なら住宅ローンを利用して建てることができます。

アパートローン融資を受ける際には、①事前に現実性のあるきちんとした収益シュミレーションを立て、②キャシュフローを見定め無理のない範囲の借入を行いたいものです。なお、アパート建築や購入のために住宅ローンは利用できません。

不動産エコノミスト・吉崎誠二

アパートローンと住宅ローンの違い、また、住宅ローンを利用して土地活用する方法については、次の記事をご覧ください。

2.アパートローンの金利と返済期間

ここでは、アパートローンの金利と返済期間について分かりやすく解説します。アパートローンの金利は、金融機関によって変わってきます。おおよその目安を確認しておくと安心です。

2-1.アパートローンの金利の目安

アパートローンの金利は金融機関によって異なります。

金融機関タイプ別 「アパートローン金利の目安」

| 金融機関 |

金利の目安 |

| 都市銀行 |

1~2% |

| 地方銀行 |

1~4.5% |

| 信用金庫・信用組合 |

2%台 |

| 日本政策金融公庫 |

1.2~2% |

| ノンバンク |

3~4.5% |

同じタイプの金融機関であってもローンや条件によって金利が変わってくるため、注意が必要です。金利が安く設定されているローンほど、審査が厳しい傾向にあります。

金融機関ごとの特徴を理解することも大切です。

一般的に都市銀行は全国の不動産に対応しており、他の金融機関より金利が低い傾向にあります。

一方、個人には敷居が高く、小規模な物件では取り扱いされないこともあるでしょう。

地方銀行、信用金庫・信用組合は都市銀行より敷居が低いため、個人で不動産経営を行う方も使いやすい傾向にあります。

ただし、対象エリアが銀行によって限定される可能性があることが注意点としてあげられます。

ノンバンクは審査基準が緩めですが、金利が最も高い難点があります。

最後に政府系の金融機関である日本政策金融金庫は、返済期間が短めで融資限度額が低い傾向がありますが、全国の不動産が対象であり、固定金利で融資を受けられる特徴があります。

2-2.返済期間は物件の減価償却期間で決まる

アパートローンの返済期間は20~30年が一般的です。

返済期間は、建物の「法定耐用年数」、つまり「減価償却期間」をもとに銀行が期間の上限を定めます。

ただし、「法定耐用年数=返済期間」とは限らず、多くの場合でそれより短い期間で設定します。

アパートの構造別 法定耐用年数一覧

| 構造 |

耐用年数 |

| 木造 |

22年 |

| 軽量鉄骨造 |

27年 |

| 重量鉄骨造 |

34年 |

| 鉄筋コンクリート造 |

47年 |

ローン返済期間が決まる背景には、法定耐用年数の期間中は建物の減価償却費を経費として計上できることがあります。

減価償却費は、実際の支出がなくとも所得税申告の際に経費として計上でき、その額は経費の中のかなりの割合を占めるのが一般的です。支出がない経費が計上できるうちにローンを完済できるように設定することでリスクをとらなくて済みます。

返済期間は法定耐用年数で決まるとはいえ、鉄筋コンクリート造では48年と長期です。返済期間は長期になると利息が増えます。収支プランから返済可能額をしっかり考えて最適な設定をするとよいでしょう。

詳しくは減価償却の仕組みとシミュレーションの記事にて解説しています。

適切な収支計画、返済計画を立てるには実績のあるプロのサポートが重要です。「HOME4U 土地活用」を利用すると、一度で最大10社からアパート経営プランの提案が受けられます。

アパートの建築費や将来の収益はいくら?

大手10社のプラン比較はコチラから!

3.アパートローンを低金利で借りる6つのポイント

アパートローンは個々の金融機関、条件によって金利が変わってきます。ここでは低金利で融資を受けるためのポイントを紹介します。以下の6点です。

- 提携ローンが豊富なハウスメーカーを選ぶ

- 固定金利より変動金利を選ぶ

- 融資審査前に属性を引き上げる

- 実績を主張する

- 精度の高い事業計画書を作成する

- 協力者を増やす

これら6つで網羅されていると思いますが、あえて加えるなら、いくつかの金融機関にローン打診をしてみて、比較(競争)させることで、金利など融資条件が下がる場合もあります。

不動産エコノミスト・吉崎誠二

3-1.提携ローンが豊富なハウスメーカーを選ぶ

アパート建築を手掛けるハウスメーカーの中には、アパートローン提携をする金融機関をいくつも抱えているケースがあります。

ハウスメーカーで紹介された銀行からアパートローンを借りることができれば、ハウスメーカーが積み重ねた信頼のもと融資が検討されることになり、まったく縁のない銀行と比べて、金利が低くなる可能性が高くなります。

大手ハウスメーカーは、多くの金融機関と提携しており、かなり優遇された金利の提示を受けることができます。また、信頼関係から、審査もスピーディーに行われることが多く、融資に関するストレスが少なくなります。

不動産エコノミスト・吉崎誠二

アパートローンについても相談できるハウスメーカーを探す際は大手ハウスメーカーが多く参画する「HOME4U(ホームフォーユー)土地活用」をご活用ください。最大10社から収支プランの提示を受けられます。

アパートローンに詳しいハウスメーカーは?

3-2.固定金利より変動金利を選ぶ

固定金利より変動金利のほうが、金利は低くなります。

固定金利に比べると変動リスクはありますが、日本では長く低金利政策がとられており、この先も低金利が続く可能性が高いといえます。

アパートローンの金利は、全期間固定金利型、固定金利期間選択型、変動金利型の3種類です。全期間固定金利型は多くなく、期間選択型と変動金利型の利用が多くなっています。期間選択型の場合、固定期間が短いほど低金利です。

また、住宅ローンと異なり、アパートローンでは出口戦略を考えてローンを選択することが大切です。

変動金利を選択して長期間物件を保有する場合、特に金利の動向に注視しなければなりません。

現在の日本では低金利が続いていますが、10年後、20年後の金利がどのような状況になっているか、確実なことは分からないためです。

一方、物件を長期間保有せず、近い将来売却を考えている場合は、金利水準の最も低い変動金利を選ぶことをおすすめします。

3-3.融資審査前に属性を引き上げる

融資審査では、物件の事業性や資産性のほかに「個人属性」も見られます。

融資を受ける人の「職業」「勤続年数」「資産状況・相続予定」「保証人の状況」など、お金と返済態度にかかわる諸々が審査対象に入ります。

特に重視されやすい基準は資産状況ですが、中でも自己資金、金融資産が注目されます。

アパート経営をするにあたり、どの程度の預金を投入できるのか、どの程度の借入をするのか、そのバランスに強く影響するためです。

融資前にこれらの情報を整理して、高い属性に見られるように下準備をしておくとよいでしょう。

3-4.実績を主張する

すでにアパートローンを借りて何年も返済実績がある場合、金利を低くするための交渉条件として利用できます。

返済実績のある方は、銀行から見たら優良顧客です。

他の金融機関にも相談している旨を伝えれば、融資したい銀行としては、金利を引き下げて優遇したい心理が働くでしょう。

なお、今借り入れしているアパートローンの金利を下げる方法の一つに借り換えがあります。

しかし、アパートローンの借り換えは様々な書面が必要になり、また、そもそも借り換えできるのか、借り換えにメリットはあるのかご自身で把握することは困難です。

そこで、INVASEの「オンライン型不動産投資ローン借り換えサービス」をお勧めします。

銀行の審査があるので、すべての人が借り換えできる訳ではありませんが、オンラインで瞬時に借り換え額が把握でき、本審査承認まで自宅で済ませることができます。

>>無料WEB診断はこちら

アパートローンの借り換えや金利の引き下げ交渉については以下の記事をご覧ください。

3-5.精度の高い事業計画書を作成する

事業計画書は銀行が融資をするかどうか判断する際の、重要な参考資料になります。

物件の収益性が高く、収入、支出などが現実的な数値であれば、銀行から信頼を得やすいでしょう。

特に気を付けるべきポイントとして、家賃、入居率の設定があげられます。

こうした設定が妥当かどうかは、主に近隣相場や類似物件と比較して判断されるので、インターネット検索を活用したり、不動産会社から情報を収集したりして、できるだけ正確な相場を調べるようにしましょう。

また、入居率は事業開始時だけでなく、10年後、20年後も維持していけるのかどうか、そのためにどんな対策をするのか、といった考えを持つことも大切です。

適切な事業計画を作成するには、複数の企業からアパート経営・建築プランの提案を受け、比較するのが近道です。「HOME4U 土地活用」を利用すると、最大10社から収益予想や建築費を含めた建築プランの提供が受けられます。

アパートの建築費や将来の収益はいくら?

大手10社のプラン比較はコチラから!

3-6.協力者を増やす

家族や親族などの協力者の存在が、信頼性の担保につながるケースがあります。

特に資金力があり属性の高い協力者がいると、大きな支援になるでしょう。

具体的には保証人になってもらったり、担保提供をしてもらったりするケースが考えられます。

また、夫婦で収入を合算して自己資金を補う方法や、家族名義、両親名義で預金を借りる方法もあります。

自分名義の預金が少ない場合でも、親などの資産を活用することで融資の審査に通りやすくなる可能性もあります。

自分の属性が低いと感じられる方は、まず身の回りで協力者がいないか探してみると良いでしょう。

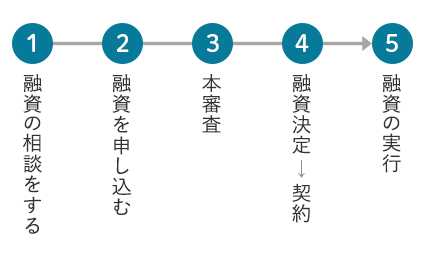

4.アパートローンの融資実行までの流れ

ここでアパートローンが融資実行となるまでの手順を確認します。

相談の際、手元にある資料(建築プラン等)をもとに仮審査が行われます。仮審査の結果を受けて申し込みです。

融資の実行は、引き渡しの入金時に行われることがほとんどです。審査の期間は1ヶ月ほどかかります。着工までには審査が通るよう逆算して動き始めるとよいでしょう。

5.アパートローンの5大審査基準と対策

アパートローンの審査基準は大きく分けて次の5つです。

- 本人の年収

- 勤務先等の借主の属性

- アパートの収益性

- 資産状況

- アパート経営の実績

以下で、審査項目別に通りやすくするポイントと融資を検討する際のポイントを紹介します。

5-1.【属性審査の対策】属性を引き上げる

年収や属性の審査は住宅ローンでも審査が行われる項目です。ローン審査対策として年収を引き上げるのは現実的ではないものの、属性を引き上げるためには以下のようなことがポイントになります。

- 勤続年数

- 自己資金

- クレジットカードの利用状況

- ローンの利用状況

- 税金の支払い状況

正社員として勤続年数が長いほど、返済のめどが立てやすく審査の上ではプラスに働きます。

また、自己資金が多いほど、審査に通る可能性が高まります。一般的には物件価格の20%以上の自己資金があれば、審査が有利になるといわれています。

短期間で増やすのは困難ですが、将来的にアパート経営を考えている方は、日頃から貯蓄を意識して、自己資金を蓄えましょう。

クレジットカードの利用を控える、限度額を下げるなどのクレジットカード関連の対策のほか、ローンを利用していたら、借り換えを検討したり、繰り上げ返済で残債を減らしたりすることも有効です。

税金の滞納や遅れがないかも細かくチェックされるので、支払い忘れなどしていないか、確認するようにしましょう。

5-2.【収益性審査の対策】説得力のある事業計画を立てる

アパートローンの審査で、収益性に納得してもらうために、大事な書類が「事業収支計画表」です。

事業収支計画表とは、物件の収益性とローンの返済計画を表にまとめた書類のことです。「事業計画書」と呼ばれることもあります。

事業収支計画表の肝のひとつが、収益シミュレーションです。

収益シミュレーションのポイント

収益シミュレーションをする上で押さえるべき点は以下の3つです。

- 家賃設定が妥当か

- 一定の空室を想定しているか

- 修繕費や物件広告費の支出を想定しているか

家賃設定が妥当かは、周辺のライバル物件と比べて「有利に戦える家賃か」を見ます。極端に家賃が高いと空室リスクが高まり、逆に家賃が低すぎると収益面で劣ると捉えられます。

入居者入れ替わりのスパンは、単身者は1~3年と比較的短い傾向になり、逆にファミリーだと3年以上の傾向です。

次の入居者が決まるまでの間、家賃損失が発生します。この空室リスクを収益シミュレーションに織り込むことも事業計画の説得力を生むでしょう。

また、修繕費や物件広告費の支出を想定しているか、も大切です。

いったん退去者がでれば、部屋の状態を「借りる前」に戻す原状回復義務が発生し、ワンルームのアパートでも、一部屋あたり数万円の支出が発生します。

物件が老朽化すれば「外壁改修」「防水工事」「水回り設備」の修繕も必要になり、アパートの規模によっては数百万から数千万円の支出が必要になります。

また退去者が出たあと次の入居者を募集するための「物件広告費」も、収益シミュレーションにある程度織り込む必要があります。

ただし収益シミュレーションを初心者が行うのは難しいので、最終的には専門家に相談してつくってもらうことをおススメします。特に収益性と資産価値のバランスがとり、アパートの建築費をどれだけ抑えられるかが、適切な利回りを確保する上でのポイントになります。

はじめてアパート建築をする人であれば、建築知識や税金知識はそれほど詳しくない方も多いことでしょう。

そんな方こそ、実績豊富な大手ハウスメーカー・建築会社などの専門家に相談してみてください。

そのために、まずは複数のハウスメーカーなどからアパート経営・建築プランの提案を受け、比較してみることをオススメします。

「HOME4U(ホームフォーユー)土地活用」を利用いただけば、無料で業界大手最大10社に一括でプランの請求ができ、収支を含めたアパート建築プランの提案を受けることができます。

アパート建築のプランを請求する(無料)

5-3.【資産状況審査の対策】担保にできる資産があることを明示する

他の土地を所有しているなど、資産が豊富だと審査にプラスの影響を与える可能性があります。

本来、アパートローンはアパートを建てる土地と建物を担保に融資を受けます。他にまとまった資産を有さない場合でも、土地と物件に資産価値が十分認められれば有利に働くでしょう。

一般的に担保評価が高い物件であるほど、融資の審査に通りやすい傾向にあります。担保評価は土地や建物を売却したらいくらになるかを示す基準となるためです。

つまり万が一、借主が返済できなくなった場合に、銀行が担保物権を売却することで元が取れるのかどうかを判断するポイントになります。

また、担保評価を求める際は、路線価や再調達価額を基本としますが、路線価と実勢価格(実際の売買価格)が乖離していないかどうかも重要なポイントです。

例えば路線価と比較して、実勢価格が大きく低い場合は、担保評価がマイナスとなる可能性があります。

5-4.【実績審査の対策】初めての場合はハウスメーカー提携金融機関利用がおススメ

今までにアパート経営の実績があり、成功している方は審査で有利になります。

ただし、初めての場合は依頼するハウスメーカーと提携している金融機関のローンを利用することで実績をカバーできることがあります。これは、ハウスメーカーの実績、アフターフォローを前提として後ろ盾を得ることが実績に返還されるためです。

5-5.【融資検討時のポイント】金融機関の審査方法を把握する

(1) 金融機関は収益性をどう見る?

建築に対する融資では、金融機関は収益シミュレーションを綿密に精査し、「本当に収益性が高いかどうか」を見極めようとします。

審査の基準は金融機関によって異なるため、一概には言えません。

しかし、収益性の高さを納得してもらえるだけの、手堅い事業計画書、調査資料、借りる本人の説明能力などが求められます。

(2) 頭金があると審査が有利になる

頭金の目安は、建築費の1~2割程度です。それ以外の8~9割を、アパートローンで借りるイメージになります。

頭金がゼロ円での借り入れは「フルローン」と呼ばれますが、多くの金融機関で、多少の頭金が必要になります。

5-6.【融資検討時のポイント】複数の金融機関に相談する

アパートローンを申し込む際は、複数の金融機関に交渉してリスクヘッジをしておきます。

融資審査は必ずしも通る保証はありません。「A行の融資を当てにしていたのに、審査から外れた」となった後でB行の審査を受けるのでは、アパート建築の時期が後ろにずれ込んでしまいます。

複数の金融機関に相談しておけば、「A行はダメでもB行とC行では通過した」とリスク分散でき、審査が通った銀行が複数あれば、条件の良い方を選択できる余裕も生まれてきます。

実際にアパートローンを組む場合は、3~5社程度、審査依頼を出すのが一般的ですが、担保物件の評価額や本人の属性によっては、より多くの審査依頼を出す必要があるでしょう。

また、金融機関ごとの社風や内部規則が異なるうえ、担当者やその上長の考え方によっても融資条件が左右されるケースがあります。

したがって、1行に断られたからといってすぐに諦めず、他の銀行に当たってみることをおすすめします。

◆コラム◆~返済できなくなってしまったらどうなる?~

アパートローンを返せなくなったときに起きることを紹介します。

- 一括返済を求められる

- 一括返済の手段として「任意売却・競売」を求められる

1.一括返済を求められる

ローン返済が滞った場合、分割で返済するための権利がなくなり、約半年で金融機関から一括返済を求められます。

多額のお金を一度に返すことを請求されるので、支払えない場合は次の「売却」を検討します。

2.物件の売却を求められる

一括返済ができない場合は、アパートを売却することによる返済が求められます。

最初は、任意のうえでタイミングを決めて売却する「任意売却」ですが、滞納が長引いて物件の差し押さえになると、強制的に「競売」にかけられます。

6.アパートローンの審査前の確認事項

ここでは、アパートローンの審査を受ける前に確認しておくべきことを紹介します。

- 返済比率は適切か

- アパートの収益性は信頼できるか

- 必要な資料はそろっているか

6-1.返済比率は適切か

アパートローンの返済比率は、年間家賃収入の50%程度が目安とされています。この返済比率を上回ると、空室が増えると、ローン返済が滞る可能性が高くなるので注意が必要です。

アパート経営は、運営コストもかかります。入退去が発生したら「リフォーム費」、次の入居者を募集するための「物件広告費」、そして運営代行を不動産会社に任せれば「管理手数料」が発生します。その他、固定資産税を含めると、満室賃料のおよそ20%を運営コストに費やす計算になります。

返済比率が高くなると、ランニングコストを支払った後で赤字になる可能性もあります。ランニングコストを見込んで月々の返済費を決めてください。

6-2.アパートの収益性は信頼できるか

建築会社から提案された収益プランが妥当かどうかは、複数のハウスメーカーに見積もりを依頼して、比較検討する必要があります。

過去には、企業が提示した高利回りの見積もりを信じて、シェアハウスに投資したオーナーの方たちが、会社の破産によってローンを返せなくなり、自己破産に至ったケースもあります。

信頼できる建築会社に見積もりを依頼するとともに、複数のプランを比較して、納得のいく企業に建築を依頼してください。アパートの収入・支出・利益の考え方は以下の記事でも説明しています。

信頼できる建築会社を探すには「HOME4U 土地活用」をご活用ください。土地の情報など簡単な入力をするだけで、最大10社から無料で建築プランの提案を受けられます。

アパートを建築した時の予想収益はいくら?

6-3.必要な資料はそろっているか

実際に審査に申し込む際は、銀行へ訪問して相談をする必要があります。

したがって、必要となる資料をそろえておかなければなりません。

具体的に審査で必要となる資料は以下の通りです。

- 物件概要書

- レントロール(家賃や入居状況がわかるもの)

- 登記簿謄本、公図、地積測量図

- 事業計画書

もちろん、最初の訪問で審査に必要な資料すべてを用意するわけではありませんが、最低限、物件概要書とレントロールは持参するようにしましょう。

また、自身の収入や資産状況が分かる資料として、以下の書類が必要になります。

- 本人確認書類

- 源泉徴収書(3年分)

- 所有不動産の謄本コピー

- 実印・印鑑登録証明書

- 収入証明書

こちらも最初の相談時にすべて用意しなくて構いませんが、源泉徴収票、所有している不動産の謄本コピーは用意することをおすすめします。

7.アパートローンの審査に通りやすくなる建築会社の選び方

アパートローンの審査では、物件の収益性や担保価値が見られるため、事業計画書や収益シミュレーション、良質なアパートの建築が不可欠です。

アパートローンの審査の通りやすさも考えて、初めてのアパート経営を相談できるハウスメーカーを選ぶ基準はずばり。

- 「価格が安い」を売りにするメーカーではなく、高収益が目指せる高機能の、担保価値もしっかりしたアパートを建てられるハウスメーカーである。

- しっかりした事業計画やシミュレーション作成の相談にも乗れる実績豊富なメーカーである。

です。

「HOME4U(ホームフォーユー)土地活用」ではお客様の状況に合わせて、例えば「担保価値の高い、高機能アパート建築の実績・経験が豊富な企業」を選んでご紹介いたします。

国内大手のハウスメーカー・建築会社が多数参画していて、お客様に合った企業から7つを選び、無料一括プラン請求できるため、「条件に合った企業の中で比較検討」可能です。

「どの会社が一番自分の土地に合った企画を出しているか」、「どの会社が一番審査に通りやすいプランを出せるか」など、客観的に判断することができます。

この記事のポイント まとめ

アパートローンの審査は厳しい?

アパートローンの審査基準を知りたい。

アパートローンを低金利で借りるポイントは?

アパートローンを低金利で借りるには以下の4つのポイントを押さえておきます。

- 提携ローンが豊富なハウスメーカーを選ぶ

- 固定金利より変動金利を選ぶ

- 融資審査前に属性を引き上げる

- 実績を主張する

詳しくは、「アパートローンを低金利で借りる4つのポイント」をご確認ください。

アパートローンを組む流れは?

アパートローンは以下の手順で融資実行まで進めます。

- 融資の相談をする

- 融資を申し込む

- 本審査

- 融資決定→契約

- 融資の実行

詳しくは、「アパートローンの融資実行までの流れ」をご確認ください。

アパート経営の収益・節税プランを企業に請求できます!

あなたに合った活用法が分かる!

【全国対応】HOME4U「土地活用」

この記事の監修者

この記事の監修者

伊野 文明

所属

職業 不動産ライター

宅地建物取引士・2級ファイナンシャル・プランニング技能士の知識を活かし、不動産ライターとして活動。

ビル管理会社で10年以上の勤務経験があるため、建物の設備・清掃に関する知識も豊富。

元作家志望で、わかりやすく読みやすい文章力に定評があり、賃貸経営・土地活用に関する記事執筆・監修を多数手掛けている。

監修している記事一覧

この記事の監修者

この記事の監修者

吉崎 誠二

所属 社団法人住宅・不動産総合研究所 理事長

職業 不動産エコノミスト、不動産関連企業コンサルタント

不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーション,CREコンサルティングなどを行うかたわら、同分野の連載を月15本、テレビ、ラジオのレギュラー番組(4本)に出演。

また全国新聞社をはじめ主要メディアでの招聘講演を毎年多数。

監修している記事一覧

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)