賃貸アパートの経営を始めるときには、融資を受けてアパートの建築費用等を調達するのが一般的です。アパートローンを組むときには審査がありますが、「自分の年齢ではアパートローンを組めないのでは?」と心配な方も多いのではないでしょうか。

ここではこれから賃貸経営を始めようと考えている方、アパートローンの申し込みを検討しているけれど年齢が理由で審査が心配な方へ、「アパートローンは何歳まで審査に通るのか」について、住宅ローンとの違いにも触れながら説明します。

>ローンの返済スケジュールが気になる人はこちら→ローン返済シミュレーション

また、アパート経営について具体的に検討されている方は、以下のボタンから最大10社のハウスメーカーに、建築費の目安や収益シミュレーションがわかるアパート建築プランの申し込みをすることもできますので、ぜひご利用ください。

1.アパートローンの年齢条件や融資条件

アパートローンは主に銀行で取り扱われている融資商品で、事業者のみを対象とする事業性ローン(ビジネスローン、事業者融資)の一種です。手持ちの土地を活用してアパート経営をする場合などにアパートローンを利用できます。まずは、アパートローンではどのような条件で融資を行っているのかを見ていきましょう。

1-1.年齢制限

1-1-1.申込時・完済時の年齢制限

アパートローンの申し込みができるのは、原則20歳以上の人とされています。他のローンと同様、未成年者は申し込みできません。また、申込時や完済時の年齢の上限については団体信用生命保険の加入有無によって変わります。加入の場合は80〜85歳が上限の場合が多いです。。

主な銀行アパートローンの年齢制限や融資期間の一例(2023年4月現在)

| 銀行名 |

商品名 |

年齢制限 |

融資期間(最長) |

| 三井住友銀行 |

直担アパートローン |

申込時20歳以上 |

35年 |

| みずほ銀行 |

アパートローン |

申込時20歳以上 |

35年 |

| りそな銀行 |

りそなアパート・マンションローン |

申込時20歳以上 |

30年 |

| オリックス銀行 |

不動産投資ローン |

申込時20歳以上60歳未満、

完済時80歳未満 |

35年 |

| スルガ銀行 |

投資用不動産ローン |

申込時20歳以上65歳未満、

完済時82歳未満 |

35年 |

賃貸アパートを経営している場合、経営者本人が死亡した後も家賃収入は継続して入ってくるため、通常はアパートを相続した人にローンを払ってもらえることになります。そのため本人が高齢でも、法定相続人を連帯保証人にすることで、アパートローンの申し込みができるようになっているのです。

1-1-2.住宅ローンとの違い

住宅ローンの場合は、申込時や完済時の年齢制限(申込時70歳・完済時80歳など)があります。これは、住宅ローンが生活の本拠である住宅に利用するものであり、本人が生きている間に返済することが前提となっているからです。

1-1-3.アパートローン利用で団体信用生命保険に加入する条件

アパートローン申込時に団体信用生命保険に加入する場合には、年齢制限があります。

団体信用生命保険(団信)とは、契約者本人がローン支払い中に死亡、もしくは所定の高度障害など不測の事態になった場合、金融機関への残りのローン支払いを弁済する保険制度です。住宅ローンではフラット35など一部の例外を除き、団体信用生命保険への加入が必須です。ただし、団体信用生命保険に加入する場合に申込時70歳・完済時80歳といった条件があります。

一方、アパートローンでは、団体信用生命保険への加入は任意となっています。理由として以下が挙げられます。

- アパートローンは融資額が大きく保険料が高額になること

- 団体信用生命保険の目的である「ローン返済中に支払い者にその能力が亡くなり、残された家族が返済困難になる(=金融機関が融資を回収できなくなる)事態を回避する」ことは、事業用収益物件の場合、たとえ債務者本人にその能力が無くなっても家賃収入は継続するため、団信による保証がなくても融資の返済は可能であること

また年齢制限があるほかに、団信からの保証額(支払金額)の上限や、加入により金利が高くなるなどのデメリットもあります。融資内容と家賃収入(利回り)、今後の返済計画を確認したうえで、団信に加入するかどうか決めましょう。

1-2.返済期間

アパートローンの返済期間は、建物の法定耐用年数の範囲内で決める必要があります。

1-2-1.法定耐用年数とは?

法定耐用年数とは、減価償却費を計算する際に基準となるものです。なお、減価償却費とは、使用期間にわたって取得原価を配分し、費用として計上したものです。

主な居住用建物の法定耐用年数は、次のとおりです。

| 構造 |

耐用年数 |

| 木造 |

22年 |

| 木造モルタル |

20年 |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 |

47年 |

| れんが造・石造・ブロック造 |

38年 |

| 軽量鉄骨(鉄骨の厚さ3mm以下) |

19年 |

| 軽量鉄骨(鉄骨の厚さ3mm超4mm以下 |

27年 |

1-2-2.法定耐用年数が基準になる理由

アパートローンの返済原資は家賃収入です。毎月の給与からではなく、毎月の家賃収入から返済を行います。建物が使用可能な期間であれば家賃収入が入ってくることが見込まれるため、毎月の返済も可能と考えられます。そこから、法定耐用年数がひとつの基準となっています。

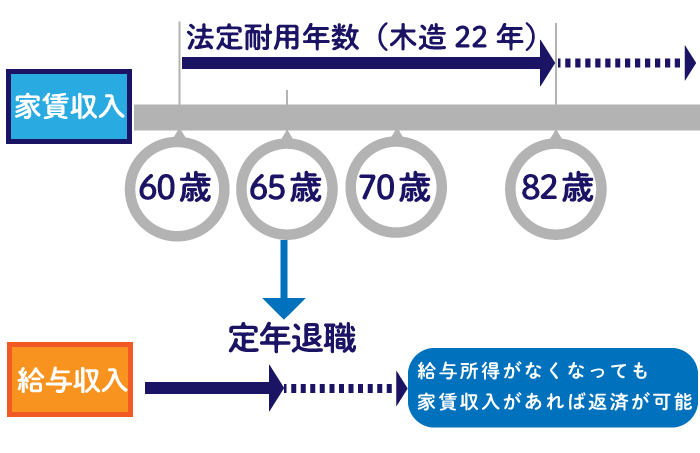

例えば、現在60歳の方が木造アパートを建築して賃貸経営を始めたい場合、木造アパートの法定耐用年数である22年が審査基準になります。22年後は返済者は82歳のため定年退職していることはほぼ確実ですが、家賃収入が継続的に入ってくることが予想できますから、22年以内の返済期間ならば審査基準をみたしていると考えられるのです。

法定耐用年数を超えても、建物を使用することには問題ありません。木造アパートの場合、築22年を超えていても、家賃収入が継続して入ってくることは十分考えられますが、融資の基準としては法定耐用年数が一応の目安になります。

なお、アパート経営が初めての場合は法定耐用年数いっぱいまでは借りにくく、法定耐用年数よりも短い期間が設定されることが多い傾向があります。

1-2-3.最長返済期間

アパートローンは完済時の年齢は問われませんが、返済までにかかる年数には限りがあります。最長返済期間の年数は金融機関によって異なりますが、住宅ローンと同様に35年程度とされています。

アパートローンの場合、返済期間を短くして月々の返済額を多くするよりも、返済期間を長くして月々の返済額を少なくしたほうがキャッシュフローの状況が良くなります。返済期間を考えるときには、事前のプランニングが重要です。

また、シミュレーション機能を活用することで、返済計画を分析できます。

賃貸経営におけるキャッシュフローとは?

通常ビジネスシーンなどで使われる「キャッシュフロー」とは「収入-支出=手元に残る資金」の流れの意味です。

これを賃貸経営におけるキャッシュフローに当てはめると「毎月入ってくる家賃収入から経費とローン返済を差し引いた残金」になります。

賃貸経営におけるキャッシュフロー=家賃収入-経費-ローン返済額

キャッシュフローを生むために、融資年数と金利の選択によって返済額をどうコントロールするかが非常に重要です。

1-3.融資額

住宅ローンの場合には、物件の価格のほか、申込者の年収を基準に融資額が決まります。

一方アパートローンの場合、年収は基本的に融資額に関係ありません。

1-3-1.物件の価格の範囲内だが金融機関によって変わる

アパートローンでは、物件を担保に融資を受けることになります。支払いが滞った場合、金融機関は土地・建物を競売にかけて費用を回収することになるため、物件の価格の範囲内で融資を受けられることになるのです。物件価格の何割程度の融資を受けられるかは、金融機関によって異なります。

1-3-2.融資限度額は?

アパートローンの融資額の上限は金融機関によって異なりますが、1~5億円程度になります。住宅ローンの上限額は8,000万円~1億円くらいなので、アパートローンのほうが限度額は高めといえるでしょう。

1-4.金利について

アパートローンの金利について特徴を説明します。

1-4-1.住宅ローンより金利は高い

アパートローンの金利は一般的に住宅ローンより高めです。

住宅ローンは本人の生活の基盤である居住用の土地・建物に関するものなので、金利が低く抑えられています。一方、アパートローンは事業用融資で、生活のために必ず必要なものに使うお金ではないと考えられます。アパートローンには住宅ローンのような優遇はなく、金利も他の事業性融資に近いです。

1-4-2.金融機関ごとの差

アパートローンの金利は金融機関によってかなり幅があります。大手都市銀行の場合は1~3%程度ですが、地方銀行では3~5%程度に設定されていることもあります。

アパートローンも住宅ローンと同じく固定金利と変動金利がありますが、変動金利の場合には金利変動リスクを考慮しておかなければなりません。

また、アパートローンは借り換えをすることによって、一度借り入れた金利を低くすることも可能です。

アパートローンの借り換えを検討する際は、INVASEの「オンライン型不動産投資ローン借り換えサービス」をおすすめします。

銀行の審査があるため、すべての方が借り換えできるものではありませんが、オンラインで瞬時に借り換え額が把握でき、本審査承認まで自宅で済ませることができます。

>>「INVASE」の無料WEB診断はこちら<<

アパートローンの金利については、以下の記事もご確認ください。

1-4-3.審査の影響

アパートローンの金利は、審査によっても変わります。例えば、初めての利用の場合には高め、2回目以降の利用であれば低めに金利が設定されるのは他のローンと同様です。

適切なローンを組み、収支計画、返済計画を立てるには実績のあるプロのサポートが重要です。「HOME4U 土地活用」を利用すると、一度で最大10社からアパート経営プランの提案が受けられます。

アパートの建築費や将来の収益はいくら?

大手10社のプラン比較はコチラから!

2.アパートローンの審査がより厳しくなった!

アパートローンを申し込んでも、必ずしも審査に通るとは限りません。当たり前ですが、返済できる見込みがないと金融機関からの融資はおりません。また、民法改正の影響により、アパートローンの審査は2020年4月以降さらに厳しくなる見通しです。ここではその理由を見ていきましょう。

アパートローンを申し込んでも、必ずしも審査に通るとは限りません。当たり前ですが、返済できる見込みがないと金融機関からの融資はおりません。また、民法改正の影響により、アパートローンの審査は2020年4月以降さらに厳しくなる見通しです。ここではその理由を見ていきましょう。

2-1.住宅ローンよりも審査は厳しい

アパートローンの審査は、住宅ローンより厳しくなっています。これは、アパートローンの審査が特に厳しいわけではなく、もともと住宅ローンの審査のハードルが低めのためです。住宅ローンは自分で住むための住宅取得を「支援」するためのものですから、審査も比較的通りやすくなっています。

アパートローンは、不動産事業に対して融資を行う事業性ローンとなります。事業性ローンでは、金融機関は事業の成功の見通しをはかって審査を行います。

例えば、建築前の調査がしっかりなされており地域需要に沿った建物である=安定した家賃収入が入ってくる見込みがあると判断されれば、審査に通るでしょう。一方、地域性にそぐわない(単身世帯が多い地域なのにファミリー向けの間取りになっているなどの)建物は、途中で家賃を下げざるを得ないこともあり、当初見込んだ収益が得られないかもしれません。このような場合は空室リスクが高くなる=収益の見通しが立たないと判断される可能性が高くなり、審査に落ちる可能性も上がってしまいます。

なお、保有している資産なども審査の対象になるため、事業計画が万全でも保有資産の状況によっては審査には通りづらくなります。

ローンも含めたアパート経営についてプロの意見を聞くなら「HOME4U 土地活用」をご利用ください。土地の情報など簡単な入力をするだけで最大10社からアパート経営の提案が受けられます。

アパートの建築費や将来の収益はいくら?

大手10社のプラン比較はコチラから!

2-2.保証人不要にして審査を厳格化する銀行が増加

2-2-1.アパートローンの連帯保証人が不要になる?

アパートローンでこれまで必要とされていた連帯保証人が不要になるといわれています。

賃貸アパートのオーナーが亡くなれば、配偶者や子供などの相続人がアパートを遺産として引き継ぐことが一般的です。しかしアパートローンが残っている場合、借金を負担したくない相続人は、相続放棄をしてアパートを引き継がない可能性があります。

相続放棄によりローンの返済が受けられなければ、金融機関は融資金の回収が不可能になってしまいます。そのためアパートローン申込時には、金融機関は申込者の相続人を「連帯保証人」とすることを要求するのがこれまでは通常でした。相続人が連帯保証人になっていれば、本人が亡くなってもローン債務が確実に相続人に引き継がれるからです。

ところが、この慣習が2020年4月の民法(債権法)改正の影響によって変わる可能性があるといわれています。

民法第465条の6 第1項

事業のために負担した貸金等債務を主たる債務とする保証契約又は主たる債務の範囲に事業のために負担する貸金等債務が含まれる根保証契約は、その契約の締結に先立ち、その締結の日前一箇月以内に作成された公正証書で保証人になろうとする者が保証債務を履行する意思を表示していなければ、その効力を生じない。

上記は、2020年4月1日に施行された民法第465条の6第1項です。「事業のために負担した貸金等債務を主たる債務とする保証契約」とは事業性融資の保証人になることを意味します。アパートローンも事業性融資になりますが、この民法改正により事業性融資の保証人になる際には、1カ月以内に作成された公正証書で保証意思を表示する必要があることになりました。(ただし、共同で事業に関わる者が妻や子など相続人である場合は、従来どおり相続人が連帯保証人となる)

公証人による保証意思確認の手続きが必要になれば、保証契約の手続きが複雑化します。そのため、大手都市銀行はアパートローンの連帯保証人を原則なくす方針であることを明らかにしています。他の銀行もこれに追随することが予想されているため、今後アパートローンは保証人なしで利用できることが一般的になる可能性があります。

2-2-3.申込時の審査が厳格化する見込み

連帯保証人が不要になった場合、アパートローンを利用しやすくなるわけではなく、逆に審査に通りにくくなると思われます。

アパートローンはこれまで、相続人を連帯保証人とすることで、何歳まででも借りることができました。ところが連帯保証人なしとなると、年齢条件についてこれまでよりも厳しくなる可能性があります。連帯保証人がいないということは、亡くなった後にローンを引き継ぐ人がいないということです。アパートローンの申込時にすでに高齢である場合には、融資を断られることも十分考えられます。

アパートローンの審査に通過するためには、これまで以上に十分な対策を考える必要があるといえます。

3.アパートローンの審査に通過するには?

アパートローンの審査に通過して無事融資を受けられるようにするには、金融機関に信用される事業計画を提示する必要があります。申し込みの際には、金融機関を説得できる材料をそろえておくことが大切です。

3-1.返済計画がカギになる!返済比率は家賃収入の50%が目安

金融機関がアパートローンの審査を行うときには、物件の担保価値なども見ますが、さらに重視するのはアパートの収益性です。毎月の家賃収入から確実にローンを返済できる見込みがなければ、審査には通らないでしょう。アパートローンの審査をスムーズに通過するためには、しっかりとした返済計画を立てた上で、計画通りの返済ができるとアピールすることが必要です。

返済計画を立てるには、収支の見通しが健全であることが欠かせません。返済比率は高すぎても低すぎても問題です。アパートローンの場合、家賃収入の50%程度を返済に充てることが目安とされます。返済比率が50%程度であれば、多少空室が増えてもローン返済が滞ることにはなりません。金融機関に納得してもらえるよう、この返済比率を考えながら返済計画を立てることが重要です。

3-2.信頼できるパートナーを選ぶ

アパート経営を始めるときには、収益や費用をしっかりと概算したうえで、長期的な事業計画を立てる必要があります。事業計画を立てる際にはいろいろな要素を考えておかなければなりません。しかしアパート経営が初めての場合、何をどのようにすればよいのか、どんな事業計画なら金融機関からの融資が引き出せるのか、わからない方がほとんどではないでしょうか。

金融機関を納得させられるような事業計画を立て、これからアパート経営を始めたいと考えている方は、経験豊富な「不動産と建築のプロ」をパートナーを選ぶことが非常に大切です。

「HOME4U(ホームフォーユー)土地活用」を利用すれば、収益化のプランニングも任せられるハウスメーカーや建築会社を見つけることができます。

実績豊富なプロのアドバイザーが提案する収益プランの中から、自分の所有する土地に最適なプランを選ぶことも可能です。「HOME4U 土地活用」を利用して、ぜひあなたにピッタリのアドバイザーを見つけてください。

無料で土地活用の相談をしてみる

まとめ

アパートローンの返済原資は家賃収入なので、安定した家賃収入の見込みがあれば何歳まででも融資が受けられます。しかし、金融機関ではアパートローンの連帯保証人を不要とする動きが出ている影響で、今後は年齢条件について厳しくなる可能性があります。

アパート経営を始めるに際して、事前のプランニングの重要性は以前より増しています。「HOME4U 土地活用」で収益のプランニングを任せられる心強いアドバイザーを見つけておくことをおすすめします。

アパート経営の収益・節税プランを企業に請求できます!

あなたに合った活用法が分かる!

【全国対応】HOME4U「土地活用」

この記事の監修者

INVASEメディア編集部

INVASEメディア編集部では、「お客様の状況に合わせ、より最適な不動産投資の環境をご提供」をモットーに、不動産投資家にとって役立つコンテンツを提供しています。

不動産投資ならINVASE

理想のアパート建築を実現させるには、構造/工法/間取りなどの設計部分はもちろん、 建築費や収支計画をまとめた建築プランを複数の企業に依頼し、各社の提案を比較して、 長期安定アパート経営につながる「収益最大化」プランを見つけることが大切です!

ただ、アパート建築の依頼先は「ハウスメーカー」や「建築会社」「専門会社」など様々です。 「どこに依頼すればいいか分からない」「何から始めたらいいか分からない」とお悩みでしたら、 複数の信頼できる企業へまとめて相談、プランが請求できる「HOME4U 土地活用」をご利用ください。

“HOME4U 土地活用 3つの特徴”

- 提携企業は、信頼できる業界大手企業が勢ぞろい!この顔ぶれはHOME4Uならではのラインアップ!

- 複数社へプラン一括請求、比較できるからいろんな工法や間取り、坪単価の提案を幅広く受けることができる!

- NTTデータのグループ企業「NTTデータ・ウィズ」が運営。19年の実績があり、セキュリティも安心!

アパートを建てたい土地の住所など簡単な項目を入力するだけで、厳しい審査によって厳選された複数の大手企業へまとめてプラン請求ができるので、各社の提案を比べながら、あなたの土地にぴったりなアパート建築プランを見つけることができます。

ぜひ「HOME4U 土地活用」を利用して、あなたの土地・地域、希望にあったアパート建築の「収益最大化」プランに出会ってください!

ぜひコチラから大手企業に一括相談して、成功への足掛かりをつかんでください!

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)