相続税を安くする方法が、アパート経営です。

例えば、現金1億円を相続した場合は、相続税は1,220万円です。それに対して、1億円のアパートを建築して評価額を6割まで下げ、さらにアパート経営で30%の減額を受けた場合は、相続税はなんと60万円まで下がります。

この記事では、アパート経営で相続税が下がる仕組みや、評価額の計算方法、相続税額のシミュレーションをご紹介します。

また、アパートの相続税対策を直接プロに相談したい方は、以下のボタンから収益シミュレーションや建築費の目安が分かるプランの申し込みができます。ぜひご利用ください。

1.なぜアパート経営は相続税対策になる?

「なぜアパート経営は相続税対策になるのか」その理由を解説します。

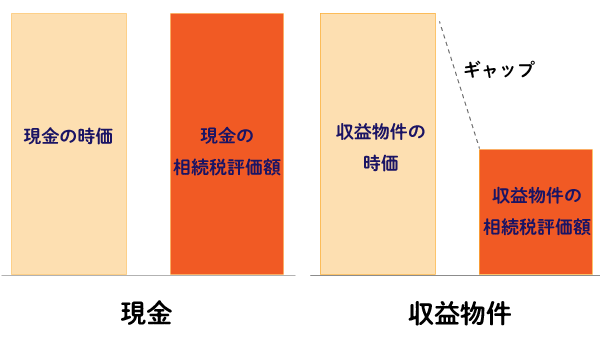

まず、現金の相続税評価額は、額面金額がそのまま相続税評価額となるため、現金には資産を圧縮する効果はありません。しかしアパートのような収益物件は、相続税評価額がかなり低くなる点が大きなメリットです。

アパート等の不動産の相続税評価額は一定のルールに基づいて計算され、時価(実際の価値)の30~50%程度になるので、節税になるのです。

例えば時価が1億円のアパートを持っていても、4,000万円くらいの評価額になります。

図解 現金と収益物件の相続税評価額の比較

この仕組みを踏まえて、アパート経営が相続税対策になる理由は主に以下の3点です。

- 建物の相続税評価額が低くなるから

- 土地の相続税評価額が低くなるから

- 借入金額の控除ができるから

詳しく見ていきましょう。

1-1.建物の相続税評価額が低くなるから

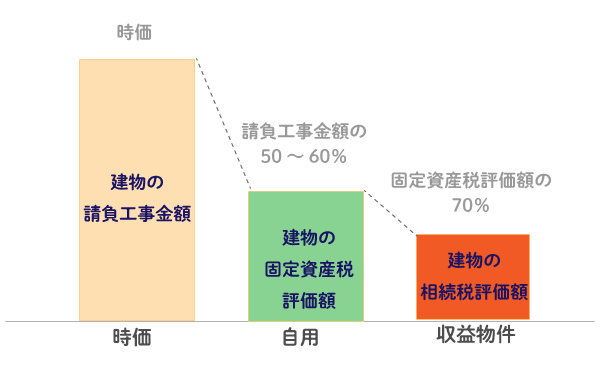

建物における相続税評価額の計算方法は以下のとおりです。

【相続税評価額(建物)の計算方法】

建物評価額=建物の固定資産税評価額×(1-賃貸割合×0.3)

賃貸割合とは、相続時における入居率のことです。 賃貸割合は100%、つまり満室のときが相続税評価額は最も低くなる仕組みです。

建物の相続税評価額の計算イメージは以下のようになります。

図解 建物の相続税評価額の計算イメージ

例えば時価が1億円のアパートを持っていても、4,000万円くらいの評価額になります。

ご所有の土地にあわせたアパートの建築プランと具体的な相続税の変化をシミュレーションしたい方は「HOME4U 土地活用」を使えば、最大10社から無料で建築プランが手に入れられます。

1-2.土地の相続税評価額が低くなるから

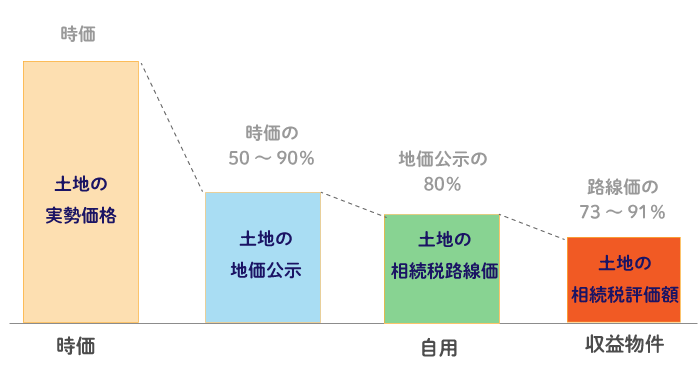

次に、土地の相続税評価額の計算イメージは以下のようになります。

【相続税評価額(土地)の計算方法】

貸家建付地評価額=自用地としての価額×(1-賃貸割合×0.3×借地権割合)

賃貸割合とは相続時における入居率、また、借家権割合は一律で30%、借地権割合は地域ごとに30%~90%となります。

図解 土地の相続税評価額の計算イメージ

さらに土地の相続税評価額を引き下げるのは、「小規模宅地等の特例」です。この特例により、貸付事業用宅地等に該当する土地は、土地の評価額が200平方メートルまでなら50%も減額されます。

貸付事業用宅地とは、次のような土地です。

- 被相続人の貸付事業の用に供されていた宅地等

- 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等

いくつかの要件を満たす必要がありますが、アパート経営により、相続する土地の200平方メートルまでは、大幅に減額を受けられることになります。

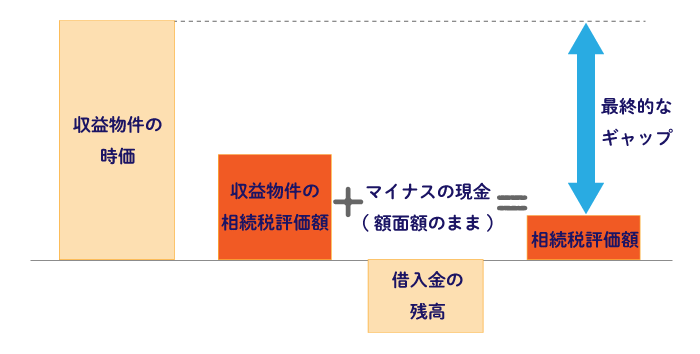

1-3.借入金額の控除ができるから

土地活用でアパートを建てる際は借入金を使うのが一般的ですが、アパートの建築費用として借りる借入金は、一般的には家賃収入できちんと返済できる金額で組むので、ローン分の実質負担が発生しないようにできます。

また、相続時に借入金が残っていると、「債務控除」といってその残額は相続税評価額から控除されるため、さらに相続税評価額が減額される効果があります。

図解 借入金を活用して相続税評価額を下げる構造

例えば、収益物件の相続税評価額が4,000万円で、借入金の残額が3,500万円の場合、最終的に相続税課税標準額は500万円になります。

相続税対策を踏まえたアパート経営の収支について相談したい方は「HOME4U 土地活用」を使えば、具体的な収支プランが最大10社のハウスメーカーから取り寄せられます。

アパート経営の収支をシミュレーション

2.「現金で相続した場合vsアパート(不動産)で相続した場合」比較シミュレーション

アパート経営で節税できる相続税額について、「現金で相続した場合vsアパート(不動産)で相続した場合」をシミュレーションして比較します。

2-1.現金相続の場合

例えば現金5,000万円を相続する場合、相続税評価額は、そのまま5,000万円です。

この金額を配偶者がいない子ども1人が相続した場合、まず基礎控除額の3,600万円を差し引けるので1,400万円になります(これを課税遺産総額といいます)。

これに税率15%をかけて、そこからさらに50万円を控除でできるので、支払う相続税は160万円です。

また、同じ条件で現金8,000万円を相続すると相続税は680万円、現金1億円を相続すると相続税は1,220万円に増えます。

2-2.アパートを相続する場合

5,000万円で物件を取得した場合の相続税評価額は5~6割まで下がるので、6割の3,000万円になり、さらに賃貸物件なので30%減額されたと仮定します。

この場合、基礎控除額の3,600万円を下回るので、相続税はかかりません。

さらに同じ条件で8,000万円の物件を取得すると、相続税評価額4,800万円がさらに30%減額されて3,360万円。

こちらの場合も、相続税は0円です。

また1億円の物件を取得しても、相続税はわずか60万円で済みます。

3.アパート経営で相続税対策をする時の6つの注意点

この章では、「アパート経営で相続税対策をする時の注意点」について解説します。

3-1.賃貸需要があるか確認すること

アパート経営の成否を左右するのは、その土地に賃貸需要があるかどうかです。アパート経営は家賃収入を得て収益を上げるのがビジネスモデルとなるため、あくまで需要を見極めたうえで適した建物を建てることが必須です。

相続税対策を重視してニーズの薄い建物を建ててしまうと、その後何十年にわたって経営していく中で経営悪化は避けられません。

そのエリアの市場調査を行い、できる限り先の何十年を見越して人口の増減、競合物件の有無、周辺環境の変化を予想しておくようにしましょう。

3-2.施工の質の高い優良アパートを建てること

アパートで相続対策をするには、施工の質の高い優良アパートを建てることが不可欠です。

相続税評価額の計算式には、「賃貸割合」がありました。

相続税評価額は賃貸割合が100%のときが最も評価額が下がる仕組みです。そのため、相続時点でアパートに入居者が100%近くに埋まっていないと相続税対策の効果が薄まることになります。

長期間、満室の状態を保つには、入居者に満足してもらうアパートを建てることが必要です。

アパート建築について建築会社を比較検討したい方は「HOME4U 土地活用」をご活用ください。最大10社から相続税対策にもなる建築・経営プランが手に入れられます。

アパート経営プラン請求で、ベストな建築会社を探すアパート経営プラン請求で

ベストな建築会社を探す

3-3.分割方針を決めておくこと

不動産で相続税対策をする場合、分割方針を決めておくことが重要です。

アパートのような収益物件は、相続税評価額を下げるのには大きな効果がありますが、1つの資産が大きくなるため相続人間で分割しにくいという問題も生み出します。

分割対策として有効な対策には「遺言(いごん)」があります。遺言は、相続人の意思によって遺産の分け方を指定できる方法です。相続が発生したときに遺言書が残っていれば、原則としてその遺言書に従い財産を分けることになります。

もし遺言書に抵抗がある場合は、「分割案の意見書」を弁護士に書いてもらうのも良い対応です。

アパートで相続対策をする方は、必ず分割についても対策をしておくようにしてください。

3-4.土地は借入金を使って買わないこと

元々土地を持っていない方の場合、土地を購入してからアパートで相続税対策をする必要があります。

ただし、土地から購入する場合は、土地については借入金を使って買わないことが注意点です。

アパートは建物の建築費用の借入金であれば、家賃収入で十分に返済していけますが、土地価格の借入金まで返済できるほど収益性は高くありません。

都内の店舗やオフィスビル等の収益性の高い土地活用なら、土地を借入金で購入しても返済できる場合があります。

しかしながら、住居系の土地活用は収益が事業系の土地活用よりも低いため、家賃収入だけでは土地の借入金までは返済できないことが多い傾向です。

そのため、現在土地を持っていない人は、土地は手持ちの現金で購入し、建物の建築費は借入金で賄うようにするのが賢明です。

3-5.サブリースの利用は慎重に検討すること

アパート経営をする場合、サブリースの利用は慎重に検討することが注意点です。

ここでいうサブリースは、空室保証または家賃保証と呼ばれる家賃保証型サブリースのことを指します。

家賃保証型サブリースは、管理会社に一棟丸ごとアパートを賃貸し、管理会社が各入居者と転貸借契約を締結する形の管理方式です。

アパートオーナーは、満室想定賃料の83%程度の賃料を管理会社から受領する形となります。つまり、家賃の約17%が管理料として管理会社に抜かれることになります。

一般的な管理委託と呼ばれる管理方式は、管理会社に支払う管理手数料は家賃の約5%です。

そのため、管理委託と比べると家賃保証型サブリースの収益性はかなり悪くなります。

しかも、家賃保証型サブリースは、家賃保証という名前はついているものの、一生家賃が保証される契約ではありません。入居者が減れば管理会社からの家賃は下げられます。

家賃保証型サブリースは、一見すると良い契約のように見えますが、収益性も低く、家賃も下がる契約です。デメリットも踏まえて慎重に検討することをおススメします。

3-6.アパートローンは耐用年数以内で組むこと

多くの銀行のアパートローンは、借入期間が耐用年数以内となっています。

銀行によっては耐用年数を超える融資を行うところもありますが、アパートローンは耐用年数以内で組むようにしてください。

耐用年数とは、会計上の建物資産が利用に耐える年数のことです。 アパート経営では、新築から耐用年数が満了するまでの期間、減価償却費と呼ばれる費用を計上し、節税することができます。

減価償却費は耐用年数以内だけ生じるため、耐用年数を超えると費用計上されなくなり、耐用年数を超えたアパートは一気に税金の負担が増えます。

この税金が増えたタイミングでまだ借入金の返済が残っていると、アパート経営が苦しくなります。

そのため、借入期間は耐用年数以内とする必要があるのです。

4.相続税対策に向けたアパート建築会社の選び方

アパート建築を始める時の流れは次のようになります。

- 専門家に相談

- プラン検証

- 建築会社の選定

- 着工・竣工

- 経営スタート

相続税対策のために土地活用しようと思ったら、まずは複数の建築会社に相談して、設計プランを出してもらいます。

各社の提案を比較検討し、実際に依頼する建築会社を決めたら請負工事契約を結び、着工してから半年以内には竣工して経営が始められます。

この際、「設計プラン」の段階で「相続税対策」として、どれくらいの規模(価格)のアパートを建設し、どんなローンを組むべきか妥当な計画・シミュレーションを立ててくれる建築会社が良い会社といえます。

「HOME4U 土地活用」では、お客様の事情に合わせて「相続税対策の実績が豊富な建設会社」を選んで複数ご紹介できますので、ぜひご活用ください。

この記事のポイント まとめ

アパート経営が相続税対策になる理由は?

主な理由は次の3点です。

- 建物の相続税評価額が低くなるから

- 土地の相続税評価額が低くなるから

- 借入金額の控除ができるから

詳細は「なぜアパート経営は相続税対策になる?」をご一読ください。

アパートで相続税対策をするときの注意点は?

注意点は以下の6つです。

- 賃貸需要があるか確認すること

- 施工の質の高い優良アパートを建てること

- 分割方針を決めておくこと

- 土地は借入金を使って買わないこと

- サブリースの利用は慎重に検討すること

- アパートローンは耐用年数以内で組むこと

詳細は「アパート経営で相続税対策をする時の6つの注意点」をご一読ください。

この記事の執筆者

竹内 英二

不動産鑑定士事務所および宅地建物取引業者である(株)グロープロフィットの代表取締役を務める。不動産鑑定士、宅地建物取引士、賃貸不動産経営管理士、不動産コンサルティングマスター(相続対策専門士)、中小企業診断士。

(株)グロープロフィット

理想のアパート建築を実現させるには、構造/工法/間取りなどの設計部分はもちろん、 建築費や収支計画をまとめた建築プランを複数の企業に依頼し、各社の提案を比較して、 長期安定アパート経営につながる「収益最大化」プランを見つけることが大切です!

ただ、アパート建築の依頼先は「ハウスメーカー」や「建築会社」「専門会社」など様々です。 「どこに依頼すればいいか分からない」「何から始めたらいいか分からない」とお悩みでしたら、 複数の信頼できる企業へまとめて相談、プランが請求できる「HOME4U 土地活用」をご利用ください。

“HOME4U 土地活用 3つの特徴”

- 提携企業は、信頼できる業界大手企業が勢ぞろい!この顔ぶれはHOME4Uならではのラインアップ!

- 複数社へプラン一括請求、比較できるからいろんな工法や間取り、坪単価の提案を幅広く受けることができる!

- NTTデータのグループ企業「NTTデータ・ウィズ」が運営。19年の実績があり、セキュリティも安心!

アパートを建てたい土地の住所など簡単な項目を入力するだけで、厳しい審査によって厳選された複数の大手企業へまとめてプラン請求ができるので、各社の提案を比べながら、あなたの土地にぴったりなアパート建築プランを見つけることができます。

ぜひ「HOME4U 土地活用」を利用して、あなたの土地・地域、希望にあったアパート建築の「収益最大化」プランに出会ってください!

ぜひコチラから大手企業に一括相談して、成功への足掛かりをつかんでください!

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)