この記事の監修者

この記事の監修者

吉崎 誠二

所属 社団法人住宅・不動産総合研究所 理事長

職業 不動産エコノミスト、不動産関連企業コンサルタント

不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーション,CREコンサルティングなどを行うかたわら、同分野の連載を月15本、テレビ、ラジオのレギュラー番組(4本)に出演。

また全国新聞社をはじめ主要メディアでの招聘講演を毎年多数。

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

一般的に、個人の合計所得が概ね1,000万円を超える場合、法人を設立してアパート経営を行ったほうが、節税効果が高くなります。

法人を設立してアパート経営を行うメリットは大きく以下があります。

この記事では「アパート経営の法人化」について、法人化の目安、メリットとデメリット、法人化の手順について解説しています。

また、法人化も視野に入れたアパート経営の具体的な収益シミュレーションは、「HOME4U(ホームフォーユー)土地活用」を使えば、最大10社のハウスメーカーから無料で収支プランが手に入ります。

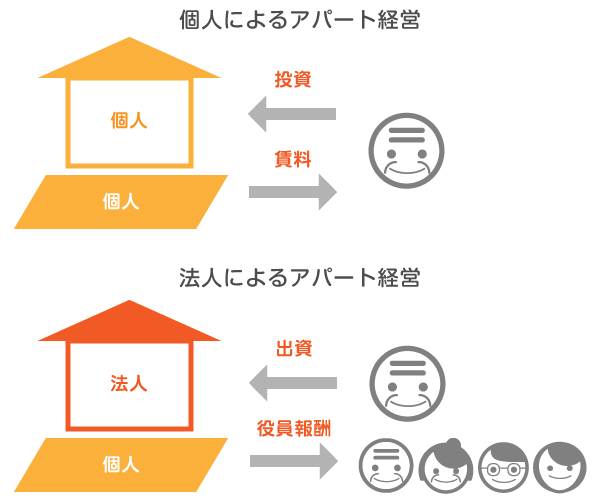

アパート経営の法人化とは、新たに設立した法人にアパートを所有させ、アパート経営をする方式のことです。

近年は、「法人の方が個人よりも税率が低くなってきたこと」と「法人の設立のハードルが低くなったこと」等の理由から法人によるアパート経営が注目されています。

アパート経営の法人化は、会社を設立し、法人にアパートを所有させるという方式です。

法人設立時に、出資を行いますので、出資者は株主ということになります、

法人には相続は発生しませんが、出資した際に生じる株式が相続の対象です。

また、収入は法人から給料をもらう形になります。

個人では家賃収入はアパートを保有している個人しか得ることができませんが、法人であれば家族を役員とすることで家族にも収入を分散させることができます。

株式会社設立費用は登録免許税や印紙税など実費で25万円程度、合同会社の場合は実費で10万円程度かかります。司法書士などに委託すれば、報酬としてこれに加えて5~7万円程度かかります。設立にかかる期間は3週間から1カ月見ておけば大丈夫です。

はじめて法人を設立してアパート経営を始める、という方は、まずはハウスメーカーに相談して本当に法人化するべきか、法人化することによるメリット・デメリットを正しく把握することをおすすめします。

本当に信用できるハウスメーカーの担当者を見つけるためには、複数のハウスメーカーに問い合わせ、相談・見積もり・収益プランなどの対応を比較しましょう。

ただ、一社ずつ問い合わせるのは骨が折れるので、「HOME4U土地活用」の一括見積依頼をご活用ください。

以下のボタンから土地情報を入力すると、最大10社の建築会社から、無料でまとめて建築費の見積りや収益プランをもらうことができます。

実績豊富なハウスメーカーを比較して、

安心のアパート建築を実現!

大家さんのための無料見積もりはこちら!

アパート経営法人化の目安ですが、一般的には個人の合計所得が概ね1,000万円を超えるような場合、法人化した方が良いとされています。

個人の所得税は、所得に応じて税率が上がる累進課税制度を採用しています。

個人の所得に対する所得税の税率は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

個人には、所得税の他、住民税も生じます。

住民税率は所得の大小に関係なく、一律約10%の税率が一般的です。

例えば、個人の所得が「900万円超1,800万円以下」の場合、所得税率が33%、住民税率が10%となり、所得に対して合計43%の税金が生じます。

それに対して、資本金1億円以下の法人に対する実効税率は概ね35%程度です。

法人税の実効税率とは、法人に課税される法人税、地方法人税、法人住民税、法人事業税等を合算した税金の所得金額に対する割合のことをいいます。

個人の所得が「695万円超900万円以下」だと、所得税(23%)と住民税(10%)の合計税率は33%です。

そのため、個人の所得が「695万円超900万円以下」では、個人の方が税率は小さくなり、個人でアパート経営をした方が有利となります。

一方で、個人の所得が「900万円超1,800万円以下」となると、税率は43%のため、法人の実行税率(約35%)の方が小さくなります。

従って、個人の所得が「900万円超」以上のゾーンに入るとアパート経営は法人で行った方が有利になるのです。

その他、法人の設立コスト等も勘案し、法人化は個人所得がだいたい1,000万円超が目安とされています。

ただし、この目安はアパートの家賃収入が1,000万円超というわけではありません。

個人の所得は、給与所得、不動産所得、譲渡所得、山林所得、事業所得、利子所得、配当所得、退職所得、一時所得、雑所得の10種類に分類されています。

このうち、不動産を貸したときに発生する所得が「不動産所得」です。

不動産所得とは、以下の式で計算される所得となります。

不動産所得の計算式

不動産所得 = 収入金額 - 必要経費

収入金額とは家を貸した時に入ってくる家賃です。

必要経費とは、土地と建物の固定資産税及び都市計画税、建物の保険料、借入金の利子、修繕費、建物の減価償却費等になります。

ただし、所得税の計算の元となる課税標準は、給与所得や事業所得等を合算した総所得金額が対象です。

課税標準 = 総所得金額

= 給与所得 + 不動産所得 + ・・・ + 事業所得

不動産所得以外の所得がある場合には、他の所得と合わせて「1,000万円超」以上となればアパートは法人化しておいた方が良いのです。

アパート経営の法人化の判断は収益をもとに決めます。「HOME4U土地活用」を活用して収益プランを手に入れれば法人化の判断がつきやすくなります。

この章ではアパート経営法人化のメリットについて解説します。

7つありますので、順番に見ていきましょう。

アパート経営の法人化のメリットは、税率が低いということです。

個人よりも税金の支出を少なくすることができるため、多くのお金を残すことができます。

個人の税率は高額所得者ほど上がっていきますので、高額所得者であればアパートは法人化した方が所得税の節税対策となります。

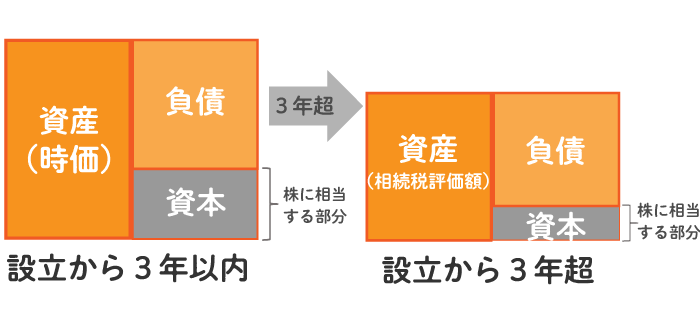

アパートの法人化は相続税対策にもなるという点もメリットです。

新たに設立した法人にアパートを保有させた場合、3年を経過すると株を評価するための資産の評価額が個人と同じ相続税評価額を用いることができます。

個人と同じ方式で求めた相続税評価額は、時価よりもかなり小さくなります。

法人も設立から3年を経過すると資産の評価額を小さくすることができるため、相続対象となる株価が下がり、法人であっても相続税の節税対策はできるのです。

また、株価が下がってしまえば、その低い株価によって贈与税の非課税枠の範囲内で生前贈与をすることもできます。

アパート経営での相続税対策はプロに相談がおすすめです。以下のボタンから節税対策を含む経営プランが最大10社から手に入れられます。

法人化したアパートは、相続資産としての分割がしやすくなるという点がメリットです。

アパートは法人化により相続財産が不動産から株式に変わります。

株式は、例えば300株あれば3人に100株ずつ分けることが可能です。

アパートが個人所有のままだと、アパートそのものを3つに分けることができません。

不動産は分けようとすると、相続人同士の間に不平等が生まれてしまう点がデメリットといえます。

法人化によって、相続対象を「分けにくい不動産」から「分けやすい株式」に変えられる点がメリットです。

家族を法人の役員にすると、役員報酬で所得を移転できるという点がメリットになります。

個人の場合、アパートで得られた収益は、アパート所有者本人のものにしかなりません。

例えば、相続税の納税資金を生前中に子供に移転させたい場合、贈与となってしまいます。

贈与の場合、1年間のうち110万円を超えると、お金をもらう方に贈与税が生じます。

ところが、子供に法人から役員報酬を与える形にすれば、贈与に該当しなくなります。

そのため、贈与税の非課税枠も気にせず、いくらでも資金を移転することができるのです。

法人は個人よりも経費の認められる範囲が広いという点もメリットです。

個人は経費と家事消費(私的なお金の使い方)と厳密に分ける必要があるため、経費で落とせるものが限定的です。

個人は単なる贅沢のためにお金を使う可能性がありますが、法人は元々利益を追求する組織であることから無駄な経費は使わないという考え方が前提にあります。

よって、経費で認められる範囲は個人よりも法人の方が広くなり、法人の方が節税もしやすいのです。

法人にすれば、アパート経営で必要な費用は、基本的に経費で落とすことが可能です。各種税金、利息、減価償却はもちろんですが、加えて管理会社や不動産会社との打ち合わせ時に飲食代、移動の際の交通費(ガソリン代含む)、情報収集のための書籍・雑誌代なども経費となりえます。

法人では繰越欠損金の繰越期間が長いというメリットも生じます。

繰越欠損金とは、ある年に生じた赤字を翌年以降に繰り越すことができる損金のことです。

例えば今期▲100万円の赤字を出した場合、翌期が30万円の黒字だったとしても、翌期の損益を▲70万円(=30万円-100万円)とすることができるのが繰越欠損金となります。

大きな赤字を出すと翌期以降も節税できるのが繰越欠損金の特徴です。

繰越欠損金は翌期に控除しきれなかった場合、さらに翌々期以降も繰り越すことができます。

この繰越が認められている期間は、法人が「10年」で、個人が「3年」となっています。

そのため、繰越期間が長い法人の方が長期に節税できるというメリットがあるのです。

法人でアパート経営をすると認知症対策となるという点がメリットです。

法人は、出資者(保有者)と経営者は異なります。

家族を役員に入れておけば、出資者本人が認知症になったとしても、アパート経営は他の役員によって通常通りに経営することが可能です。

個人であれば、所有者が認知症になってしまうと、家族は成年後見人等にならない限り、代理で資産を動かすことができなくなってしまいます。

例えば突発的な修繕が必要となっても、認知症となった本人の口座から修繕費を出すことができなくなります。

法人であれば、家族の役員が法人口座から修繕費を捻出することができます。

よって、法人なら本人が認知症になってもアパート経営が問題なく継続できるのです。

この章はアパート経営法人化のデメリットについて解説します。

3つありますので、順番に見ていきましょう。

所有期間が5年超となるアパートを売却するようなケースでは、法人の方が売却時の税率が高いというデメリットがあります。

個人の場合、不動産の売却にかかる税金は、所有期間によって税率が決まります。

1月1日時点において所有期間が5年超の場合は長期譲渡所得、1月1日時点において所有期間が5年以下の場合は短期譲渡所得と分類されます。

それぞれの税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

個人は、長期譲渡所得の場合、税率は所得税と住民税を合わせて20%です。

一方で、法人の税率は所有期間では異ならず、普通に法人の実効税率で計算されます。

法人の実効税率は約35%でしたので、所有期間が5年超のアパートを売る場合には、法人よりも個人の方が有利です。

法人は、取得から3年以内は株価が高いという点がデメリットです。

取得から3年以内は資産の評価額が時価になりますので、相続税評価額の減額ルールは適用されないことになります。

例えば新築直後であれば、時価は請負工事金額ですので、建物の評価額が請負工事金額とほぼ同額になってしまうということです。

従って、仮に法人でアパートを経営してから3年以内に相続が発生してしまうと相続税対策にはなりません。

法人によるアパートで相続対策をするには、少なくとも3年を超える期間は相続や贈与を発生させないようにすることが必要です。

法人化には設立コスト等もかかりますので、規模が小さいとコスト倒れする点がデメリットです。

法人化の目安としては個人の所得が1,000万円超となるようなケースですので、あまり小さな物件で法人化を行ってもメリットがないことになります。

例えば、ワンルームマンション投資のような小さな物件では法人化してもメリットが出てきません。

法人化を行うには、他の所得も鑑みて、相応の規模で行いましょう。

この章ではアパート経営法人化の手順について解説します。

アパート経営の法人化では、所有方式を決めることから始めます。

所有方式は、「建物のみ所有方式」と「土地建物所有方式」の2つがあります。

建物のみ所有方式は、法人が建物のみを保有し、個人から土地を借地する方式です。

元々土地を持っている人であれば、その土地を活かすことができますし、建物のみの投資となるため初期の出資額を抑えることができるというメリットがあります。

一方で、建物のみ所有方式は借地となるため、地代が発生し収益性が悪くなるという点がデメリットです。

法人から土地オーナーに対して地代が支払われることになります。

地代は実務上、土地の固定資産税の3倍程度で設定します。

土地建物所有方式は、法人が土地も建物も保有する方式です。

地代は発生しないため、収益性は建物のみ所有方式よりも高くなるというメリットがあります。

一方で、法人が土地まで購入しなければならなくなるため、多額の出資が必要になるという点がデメリットです。

土地を持っておらず、現金を多く持っている人は土地建物方式が向いています。

「建物のみ所有方式」や「土地建物所有方式」であっても、基本的には法人のメリットを享受することは可能です。

尚、建物のみ所有方式の場合は、無償返還の届出を提出します。

無償返還の届出とは、契約書に将来借地人がその土地を無償で返還することが定められている旨を税務署に届け出る書面のことです。

無償返還の届出を行っておくと権利金の認定課税を避けることができます。

権利金の認定課税とは、権利金をもらっていないにもかかわらず、権利金をもらっているものとして課税される税金のことです。

建物のみ所有方式の場合には、無償返還の届出の提出を忘れないようにしてください。

所有方式を決めたら、次に建築プランを決定します。

建築プランは基本的に大手ハウスメーカーから取り寄せることをおすすめします。

大手ハウスメーカーは、法人化でのアパート経営の実績も豊富であり、法人で融資を受けるならどの銀行が有利か等の情報を良く知っています。

また、ネットワークも豊富なので、法人化する際の司法書士もすぐに紹介してくれます。

ハウスメーカーに建築プランを依頼する際は、「HOME4U(ホームフォーユー)土地活用」の一括プラン請求を利用しましょう。

無料で最大10社のハウスメーカーから建築費や収益計画を盛り込んだアパートの建築プランの提案を受けることができます。

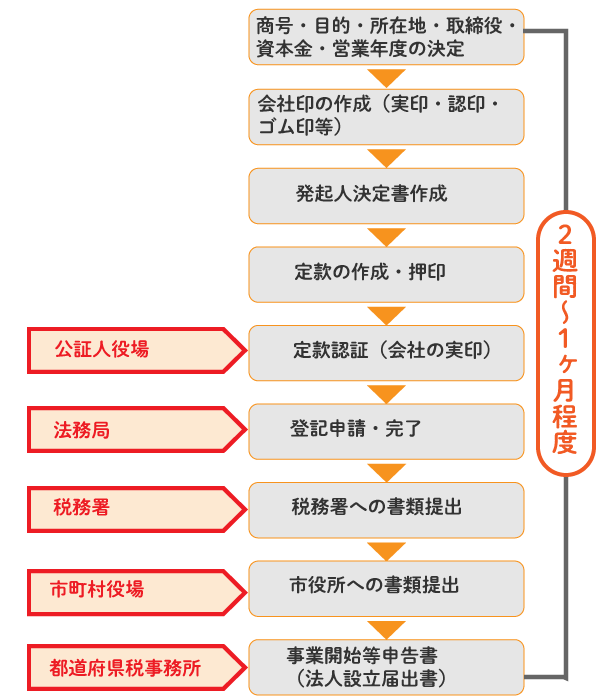

建築プランの検討と同時に法人の設立も行います。

法人の設立には、通常2週間から1ヶ月程度の時間が必要です。

ここでは、株式会社の設立の流れを紹介します。

最初に、法人の「商号・目的・所在地・取締役・資本金・営業年度の決定」を行います。

家族で所得を移転させたい人がいたら、取締役に加えます。

資本金は、アパート投資の自己資金に相当します。

資本金は建築費の4割程度あると理想的です。

4割の資本金があれば、建築費のうち3割を自己資金にできますし、残りの1割を諸経費にすることができます。

諸経費は、不動産取得税等の費用ですがこれらの諸経費は建築費の5%程度です。

残りの5%は予備費ということになります。

商号等の決定が終わったら、まず会社の実印を作ります。

必要書類は、司法書士の指示に従い作成します。

具体的には、「発起人決定書」や「定款」、「払込みのあったことを証する書面」、「資本金の額の形状に関する証明書」等の書類が必要です。

書類ができたら、公証人役場に行き定款認証を行います。

定款は会社の登記に必要な書類です。

定款認証の後は、法務局に登記申請を行います。

税務署には法人設立届出書等の届出が必要です。

最後に市役所と都道府県税事務所に必要書類と届出ます。

市役所と都道府県税事務所への届出書類は、「法人設立届出書」、「会社の登記簿謄本のコピー」、「定款のコピー」です。

法人の設立が終わったら、法人で資金調達を行います。

今まで付き合いのある銀行でも良いですが、ハウスメーカーに良い銀行を紹介してもらうのも一つです。

大手ハウスメーカーからの紹介だと、銀行の融資も通しやすくスムーズになります。

ここで、設立した法人は、他の事業は一切行っておらず、不動産賃貸業のみを行う目的で設立されて会社であることが重要なポイントとなります。

他の事業も行っている一般事業会社だと、銀行は不動産の購入を設備投資として扱います。

設備投資の融資期間は通常は20年が最長であるため、一般事業会社がローンを組むと融資期間が20年ということになってしまいます。

個人であれば、アパートローンは耐用年数に応じた期間の融資を組むことが可能です。

耐用年数は、例えば木造アパートなら22年となります。

そのため、一般事業会社だと融資期間が個人よりも短くなり融資条件が不利となってしまいます。

ただし、銀行は不動産賃貸業のみを目的とした法人の場合、ほぼ個人と同じとみなして長期のローンを提供しています。

銀行も、法人化によるアパート経営が有利なことを理解しているため、アパート経営のために設立した法人であれば個人と同条件で融資をしてくれるのです。

そのため、法人は不動産賃貸業を行うことを目的とした会社を設立するようにしてください。

法人が設立できたら、法人でアパートを発注します。

法人で請負工事契約を締結したら、建物はそのまま法人の所有です。

個人でアパート建築を発注してしまうと、個人と法人で売買が必要となります。

売買が生じると不動産取得税や登録免許税等が個人と法人に二重に発生してしまうため、大変無駄です。

余計な諸費用を発生させないためにも、アパートは法人で発注するようにしてください。

法人でアパート経営をするには役員報酬を決めることも必要です。

役員報酬は1年に一度しか決めることができませんので、最初に誰がいくらもらうかを決めておく必要があります。

役員報酬は、1年の間に減らすことはできますが、増やすことはできないのがルールです。

業績が良くなって役員報酬を自由に増やせると、脱税行為となってしまうからです。

一方で、従業員給与なら期中で増やす変更もできますが、従業員の場合、給料が労働に見合っていることが必要となります。

アパート経営の場合、基本的には不労所得のため給料に見合った労働が発生しません。

そのため、法人化でアパート経営をする場合には、親族は役員とし、役員報酬によって収益を配分することが一般的なのです。

アパート経営は、初年度は不動産取得税等の諸費用が発生するため、収益は低くなります。

収益に関しては、2年目以降に安定するのが一般的です。

よって、初年度は収益が低くなることを想定して役員報酬を決めることが必要となります。

最初の役員報酬は、初年度と2年目以降の収益を鑑みて決めるようにしてください。

アパート経営の法人化について解説してきました。

アパート経営の法人化の目安は、不動産所得が1,000万円を超えるアパートを所有した場合です。

アパート経営の法人化には、「税率が低い」、「相続税対策になる」、「相続資産の分割がしやすい」、「役員報酬で所得を移転できる」、「経費の認められる範囲が広い」、「欠損金の繰越期間が長い」、「認知症対策となる」といったメリットがあります。

アパート経営の法人化には多くのメリットがありますので、一定規模以上の資産を持っている方は、この記事を参考にぜひ法人化をご検討になってみてください。

法人化の検討はプロと二人三脚がおすすめです。下記のボタンから複数社の経営プランを入手して法人化への足掛かりとしてください。

アパート経営の収益・節税プランを企業に請求できます!

この記事の監修者

この記事の監修者

吉崎 誠二

所属 社団法人住宅・不動産総合研究所 理事長

職業 不動産エコノミスト、不動産関連企業コンサルタント

不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーション,CREコンサルティングなどを行うかたわら、同分野の連載を月15本、テレビ、ラジオのレギュラー番組(4本)に出演。

また全国新聞社をはじめ主要メディアでの招聘講演を毎年多数。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

電話

0120-245-171

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。