![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

【基本を解説】アパートオーナー・大家向けの火災保険の選び方・相場・加入の流れ

この記事は、初めてのアパート経営を検討なさっている方に向けて、アパートオーナー・大家が入るべき「火災保険」について、各種特約の特徴や保険料の相場、火災保険選びのポイントについて解説していきます。

会社があります!

この記事の内容

1.アパートオーナーが入るべき火災保険とは?

「火災保険」は火災による被害のみならず、アパート経営を脅かすさまざまなリスクをカバーし、生じた被害を補償してくれるものです。

たとえば、火災以外にも以下のようなリスクによって生じる損害に火災保険が適用されます。

- 水害

- 落雷

- 大雪

- 台風

- ガス爆発

- 盗難

また、火災や落雷といった基本的な補償範囲の他にも、「特約」を付け足すことで補償の範囲を広げることが可能です。

続いて、アパートオーナー・大家が最低限加入しておくべき特約について解説します。

| 特約 | 概要 |

|---|---|

| 建物管理賠償責任特約 | アパートの管理不備が原因で他人にケガなどの損害を与えてしまった場合の賠償費用を補償 |

| 家賃収入特約 | 火災などでアパートが被害を受けて家賃収入を得られなくなってしまった場合の収入減少分を補填 |

| 家主費用特約 | アパート内での自殺や事件による死亡者発生、また孤独死による建物の損害などが原因の家賃収入減少や清掃などにかかる費用を補償 |

上記の3つの特約は、火災保険が基本的にカバーしている事項以外によって生じやすいリスクの大部分をカバーしてくれるものであり、ぜひ加入しておきたいところです。

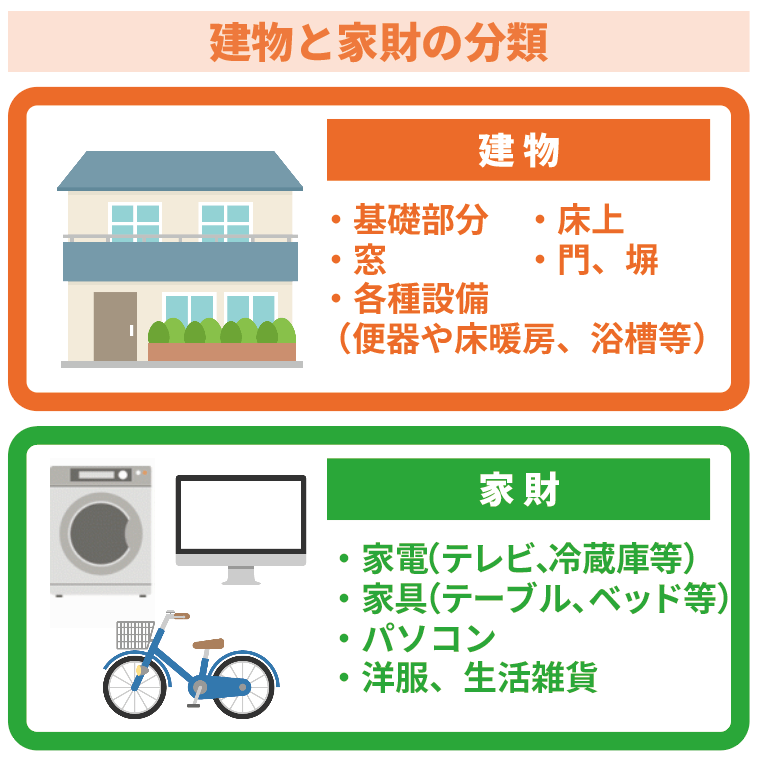

また、火災保険の補償対象は「建物」と「家財」に分かれており、加入者も以下のように異なります。

| 補償対象 | 加入者 |

|---|---|

| ・アパート本体の建物全般(便器や床暖房、浴槽等の設備含む) | オーナー・大家 |

| ・入居者の家財(家具や家電、本など) | 入居者 |

建物と家財の両方の補償に加入することで、火災などの災害があった際、アパート自体の被害と建物内の財産への被害の両方をカバーすることができます。

一般的には、オーナー自身が建物と家財の両方に加入するのではなく、

- 建物対象の火災保険についてはオーナー自身が加入

- 家財対象の火災保険については入居者が加入

します。

ただし、入居者が加入する家財への補償についても、入居時にオーナーがプランを提示し、入居の条件として加入を義務付ける形が一般的です。

さらに、入居者に加入してもらうべき特約としては、以下の2つがあります。

- 借家人賠償責任特約

- 個人賠償責任特約

借家人賠償責任特約は、入居者に原因がある事故(料理中の失火による火災)によってオーナーの財産に損害が生じた際の損害賠償額を補償するものです。

一方で、個人賠償責任特約は、入居者が生じさせてしまった事故により他の入居者や通行人などへ損害を与えてしまった際に、支払うべき治療費や修繕費用などを補償するものです。

2.大家向け火災保険の相場は年間85〜95万円

火災保険料の相場は、どの特約に加入するかにより変動します。以下が相場です。

| 保険料の相場(1年間) | |

|---|---|

| 基本金額 | 5〜10万円 |

| 施設管理賠償責任特約 | 35万円前後 |

| 家賃収入特約 | 35万円前後 |

| 家主費用特約 | 1万円弱 |

| 地震保険 | 10~15万円 |

| 合計 | 約85〜95万円 |

特約が大部分を占めていますが、万が一建物の老朽化などが原因で入居者や近所に損害を与えてしまったり、家賃収入を得られなくなってしまった際のリスクヘッジとして加入を検討しましょう。

3.検討すべき特約と判断基準

この章では、オーナーが加入しておくべき3つの特約ついて、以下の3つの観点で解説します。

- 補償内容

- よくあるケース

- 判断基準

3-1.建物管理賠償責任特約(施設賠償責任特約)

建物管理賠償責任特約はアパートの不備が原因で第三者に損害を与えた際の賠償費用を補償してくれるものですが、特に必要となるシチュエーションは「建物の築年数が古く老朽化が進んでいる時」です。

| 補償内容 | アパートの不備が原因で第三者に損害を与えた際の賠償費用を補償 |

|---|---|

| よくあるケース |

|

| 判断基準 |

|

以上のように、老朽化した物件では、第三者に損害を与えてしまう可能性が高くなってくるため、建物管理賠償責任特約による補償の重要性が増します。

3-2.家賃収入特約(家賃補償特約)

家賃収入特約は、火災などの事故によって修理や建て替えが必要となった際、その間に入居者を入れられないことによって生じる家賃収入を補償してくれます。

| 補償内容 | 家賃収入 |

|---|---|

| よくあるケース | 火災などの事故による修理、建て替え |

| 判断基準 |

|

家賃が入らないということは、その期間、金融機関からのローン返済や、管理費用の支払いなどをオーナーご自身の資金から捻出して支払い続けなければならないということになります。

修理や建て替えには通常数ヶ月の期間がかかるので、金融機関へのローンが残っている状態であれば、家賃収入特約への加入をおすすめします。

3-3.家主費用特約

アパート内での自殺や事件による死亡者発生、または孤独死による建物への損害に関わる費用を補償してくれる家主費用特約は、高齢化が進む昨今において重要性が増してきています。

| 補償内容 | 建物への損害に関わる清掃等の費用を補償 |

|---|---|

| よくあるケース | アパート内における自殺や孤独死、事件による死亡者が発生した場合 |

| 判断基準 | 他特約と比べ、安価のため加入必須 |

家主費用特約の保険料は1戸あたり300円程度と安価なので、特定のシチュエーションに限らず必ず加入しましょう。

4.火災保険選びのポイント

火災保険選びのポイントは以下3点です。

- 補償範囲・特約を選ぶ

- 保険期間を選ぶ

- 地震保険の有無を決める

4-1.補償範囲・特約を選ぶ

「建物」「家財」あるいは「建物と家財の両方」のどれを対象・範囲とした保険に入るか、特約はどれに入るかを選びましょう。

| 補償範囲 |

|

|---|---|

| 特約 |

|

4-2.保険期間を選ぶ

保険の加入期間は一般的に長期契約になればなるほど、支払額が安くなります。

多くの火災保険契約の最短契約期間は1年間であり、最長では5年間と定められています。

ご自身の資金繰りに余裕を持つことができる範囲内で保険期間を選びましょう。

4-3.地震保険の有無を決める

火災保険では地震による被害の補償を受けることはできません。また、火災保険に入らず地震保険だけに加入するのは不可能です。

したがって地震の多い地域であれば、火災保険とセットとする形で地震保険への加入も必要となってきます。

地震保険では地震による直接的な損壊以外にも地震を原因とした火災や津波による被害も補償の範囲内となっています。

保険料の相場は1年間で十数万円程度です。物件が位置する立地の地盤の強さや津波が到達する可能性などを加味した上で、地震保険への加入についても検討しましょう。

会社があります!

5.検討から加入までの流れ

火災保険の検討から加入までの流れは以下の3ステップです。

- 資料請求・検討

- 相談

- 加入手続き

の3段階に分けてお話しします。

5-1.資料請求・検討

火災保険の検討は、1つの会社から選ぶのではなく、3社以上の会社の中から選ぶのがベターです。

Webサイトを見るだけではなく、資料請求して各社の資料を並べながら比較検討するのがよいでしょう。

資料請求をする会社を選ぶに際しては、インターネット上の一括見積もりサイトなどが役に立ちます。

所有する物件の立地や面積構造などの情報を入力することで、基本となる火災保険の保険料や特約ごとの保険料の概算が出てきます。

5-2.相談

資料請求・検討の段階で、「この会社の保険にしよう」と思える商品があれば、直接保険会社や専属の保険代理店に問い合わせましょう。

また、「資料を見比べてみたけど、どの保険会社のプランがいいかはっきり決められない」という時は、「ほけんの窓口」などの無料相談窓口や保険ショップに足を運んで相談してみるという手もあります。

5-3.加入手続き

契約を締結して加入すると、いよいよ契約期間の初日から補償がスタートします。

契約後には保険証券を大切に保管しましょう。

保険料のお支払いは保険期間がスタートした日が属する月の翌月からとなります。

6.アパートオーナー向け火災保険主要5例

この章ではアパートオーナー向け火災保険の中でも知名度が高く、かつ補償内容や信頼性に定評がある会社として、

- 東京海上日動「トータルアシスト住まいの保険」

- 三井住友海上「GKすまいの保険」

- 損保ジャパン「THEすまいの保険」

- あいおいニッセイ同和損保「タフ・すまいの保険」

- セコム損害保険「セコム安心マイホーム保険」

の5社をご紹介していきます。

保険選びの参考にお役立てください。

6-1.東京海上日動「トータルアシスト住まいの保険」

損害保険会社最大手の東京海上日動が提供する「トータルアシスト住まいの保険」は、火災はもちろん、火災や落雷、破裂、爆発事故、盗難などによる被害にも補償を提供してくれます。

https://www.tokiomarine-nichido.co.jp/service/live/total_assist/

さまざまな特約に入らずとも、基本的なプランのみで幅広い補償を提供してくれるのが特徴で、日常生活をサポートする様々な付帯サービス等もされています。

6-2.三井住友海上「GKすまいの保険」

三井住友海上が提供する「GK住まいの保険」では、住宅のリスクを6つ(火災、落雷、破裂・爆発/風災、雹災、雪災/水ぬれ/盗難/水災/破損、汚損等)に分けて整理し、それぞれのリスクに合わせた補償内容を用意しています。

https://www.ms-ins.com/personal/kasai/gk/

アパートオーナーは、この6つのリスク全てをカバーした「フルサポートプラン」に加入するか、あるいは6つの中から一部を選択して契約することもできます。

「フルサポートプラン」あるいは「セレクト(水災なし)プラン」のいずれかを選ぶと突然のトラブルの際、三井住友海上の「暮らしのQQ隊」からのサポートを受けられます。

6-3.損保ジャパン「THEすまいの保険」

損保ジャパンが提供する「THEすまいの保険」では、基本となるベーシックプランにおいても火災以外の自然災害、盗難、水濡れなど幅広い範囲の損害をカバーしてくれます。

また、ベーシックプランよりも狭い範囲のみを対象とする「スリム」という契約プランも用意されています。

「スリム」では、火災と自然災害のみを補償範囲とし、盗難や水濡れなどは補償の対象外とすることで、保険料金を抑えられます。

6-4.あいおいニッセイ同和損保「タフ・すまいの保険」

自動車関連の保険で定評があるあいおいニッセイ同和損保ですが、住宅向けの火災保険として提供されている「タフ・すまいの保険」は災害保険ランキングでも上位にランクインすることが多い人気の火災保険プランです。

火災や風災などの災害に加えて盗難などの被害への補償内容を提供する「標準プラン」のほか、特約なしでもより幅広い範囲をカバーする「充実プラン」、そして標準プランよりも補償内容を絞って提供する格安のエコノミープランも選べます。

6-5.セコム損害保険「セコム安心マイホーム保険」

警備保障会社として有名なセコムの関連会社が提供する「セコム安心マイホーム保険」は、「ワイドプラン」「ベーシックプラン」「スリムプラン」の中から必要とする補償内容に応じてプランを選べます。

https://www.secom-sonpo.co.jp/anshinmyhome/

補償内容が複雑でなくシンプルで分かりやすいのが特徴です。また、セコムの関連会社が提供する火災保険ならではの「ホームセキュリティ割引」をはじめ、「オール電化住宅割引」や「長期年払割引」などのお得な割引が用意されています。

7.アパート経営はリスク管理も大切

アパート経営は、たとえどんなに順調に行われていても、たった一度の事故や災害、トラブルが原因で一発退場となるほどの大損害を負ってしまうリスクと常に隣り合わせにあります。

そんなリスクからオーナーを守ってくれるのが各保険会社の提供している火災保険です。

火災保険には基本的な保証プランのほか、さまざまなリスクに合わせて追加できる特約が存在します。

火災保険選びと合わせて、土地活用のプランについて、具体的に相談したいオーナーの方々にぴったりのサービスとして、「HOME4U 土地活用」をおすすめします。

最大10社からご提案、アパート経営において不安やお困りの事があれば、ぜひご活用ください。

会社があります!

火災保険は、火災や落雷といった基本的な補償範囲の他にも、「特約」を付け足すことで補償の範囲を広げることが可能です。

| 特約 | 概要 |

|---|---|

| 建物管理賠償責任特約 | アパートの管理不備が原因で他人にケガなどの損害を与えてしまった場合の賠償費用を補償 |

| 家賃収入特約 | 火災などでアパートが被害を受けて家賃収入を得られなくなってしまった場合の収入減少分を補填 |

| 家主費用特約 | アパート内での自殺や事件による死亡者発生、また孤独死による建物の損害などが原因の家賃収入減少や清掃などにかかる費用を補償 |

詳細は「1.アパートオーナーが入るべき火災保険とは?」「3.検討すべき特約と判断基準」にて解説しています。

相場は年間85万円~95万円です。

以下が相場内訳です。

| 保険料の相場(1年間) | |

|---|---|

| 基本金額 | 5〜10万円 |

| 施設管理賠償責任特約 | 35万円前後 |

| 家賃収入特約 | 35万円前後 |

| 家主費用特約 | 1万円弱 |

| 地震保険 | 10~15万円 |

| 合計 | 約85〜95万円 |

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

パートナーサイトさま

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

お困りですか?ユーザーサポートセンター

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

-

電話

0120-245-171

-

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。