この記事の監修者

この記事の監修者

吉崎 誠二

所属 社団法人住宅・不動産総合研究所 理事長

職業 不動産エコノミスト、不動産関連企業コンサルタント

不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーション,CREコンサルティングなどを行うかたわら、同分野の連載を月15本、テレビ、ラジオのレギュラー番組(4本)に出演。

また全国新聞社をはじめ主要メディアでの招聘講演を毎年多数。

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

土地を活用したい動機として、急に実家を相続しなければならなくなった、あるいはこれから相続が起こり得る可能性があるといった方もあることでしょう。実家の相続では、何をどのように進めていけばよいか、わからない場合も多いかもしれません。

そうした際に重要となるポイントは、実家に相続人が「住む」か「住まない」かによって手続きが異なるということです。

この記事を読むと、

といったことがわかります。

また、相続した実家をアパートなどに建て替えて土地活用したいと考えている方は、以下のボタンから土地の情報を入力すると、最大10社の土地活用会社から「土地活用プラン」を取り寄せることができます。ぜひご活用ください。

この記事の内容

実家を相続する時には、実家の建物を今後どう取り扱うのか検討しなければいけません。実家の取り扱いについて検討すべき選択肢は、以下の5つです。

特に、ご自身が実家に住まない場合は、貸し出す、土地活用する、売却の3つのケースがもっとも多くなりますが、順番に解説していきます。

実家の周辺に戸建て住宅が多く、相続した実家に誰も住む予定がない場合は、実家を貸し出すことで家賃収入が見込めます。

老朽化が進んでいたり、設備が古くなっていたりする場合は、リフォームが必要です。ただし、改修費用の割にその後は一定収入が得られる魅力もあります。

実家を賃貸に出した場合の収益をシミュレーションするには、HOME4Uの関連サイト「賃貸経営HOME4U」が利用できます。複数の不動産会社から無料で見積もりプランが手に入り、比較検討することができます。

もっとも手間がかからず楽な方法は、自分や兄弟など相続人の誰かが実家に住むことです。

ただし、相続人が複数いる場合は、相続財産の分配方法に注意が必要です。

また、実家にそのまま住むだけでなく「賃貸併用住宅」に建て替えれば、賃借人からの家賃収入を得ることができます。

賃貸併用住宅については、以下の記事で詳しく解説しています。

実家の土地が広大だったり、あるいは立地が駅や学校・企業などの大規模な施設が近かったりした場合は、土地活用を検討してみることをおすすめします。

実家の建物を解体して、アパートやマンションなどに建て替えて賃貸経営したり、駐車場などにしたりして収益を上げられます。

土地活用を検討したほうがいい土地の条件は、以下の通りです。

自らが住むことがないために、かつて住んでいた実家や、先祖代々からの家を手放すのは、寂しいものです。そんな方には、その土地を手放すことなく上手く活用して収益を上げるようにすることを考える方はとても多くいます。

「HOME4U 土地活用」を利用すれば、最大10社から無料で土地活用プランを取り寄せられ、実家に最適な土地活用の方法が見つけられます。

自分や兄弟など相続人が誰も住む予定はなく、実家の土地活用のハードルが高い場合は、売却を検討するのもいいでしょう。

田舎や郊外の土地の場合、一般的に土地活用より売却の方が向いている傾向があります。立地条件が悪く、賃貸の需要がないエリアなどの場合は、売却を検討した方が得策です。

不動産一括査定サービスなら、複数の不動産会社に査定を依頼できます。信頼できる不動産会社に相談しながら、売却を進めると良いでしょう。

実家が老朽化しているため活用できず、解体費用を出しても売却できないような土地の場合、相続を放棄するという手段があります。

ただし、相続放棄は3ヶ月以内に意思決定をしなければならないため、注意が必要です。また相続放棄は、実家の建物・土地以外の相続財産もすべて放棄しなければなりません。

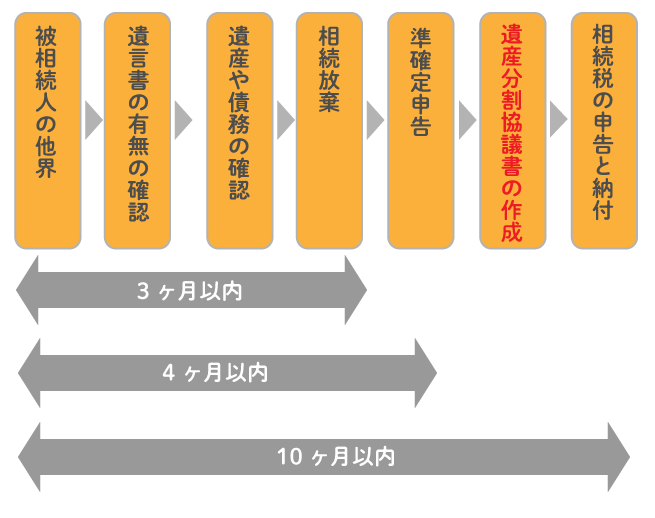

それでは、実家を相続した時の手続きとスケジュールについて、ご説明します。

実家を相続することになったら、まずやるべきなのは遺言書を探すことです。正式な遺言書が見つかれば、それに沿って遺産を分割します。

自筆の遺言書がある場合はすぐに家庭裁判所に提出し、「検認」を請求します。エンディングノートは法的効力がありませんが、亡くなった方の遺志を確認するのに役立ちます。

相続税の発生の有無を知るために、遺産や債務の確認も行います。

亡くなった方名義の財産がどういう状況かを細かく調べます。契約していた金融機関(銀行、証券会社、保険会社など)にもすぐ連絡しましょう。

また、借金があるかどうか確認することも重要です。財産にはプラスのものだけでなく、マイナスのもの(借金など)もあります。残った借金が多ければ、相続人が返済しなければなりません。その場合、相続を放棄することも検討します。

原則として相続開始を知った日から3ヶ月以内に、家庭裁判所へ申述しなければなりません。それまでに遺産の状況を把握し、実家や土地を含めて相続できるかを3ヶ月以内で決めなければなりません。

多額の借金がある場合は、相続放棄か限定承認をやはり3ヶ月以内に検討します。どちらの場合も、弁護士や司法書士などに相談すると良いでしょう。

実家を相続した場合、3ヶ月以内に決めなければならないのは以下の通りです。

親の死去に伴い相続が発生した場合、比較的短い期間の間に、することが多く慌てることが多くなります。また、相続人が複数いる場合には財産の分与をどうするかの話し合いが難航することもあります。特に、土地や建物といった不動産については、どうすればいいか迷うことも多いため、事前に決めておく方がスムーズでしょう。

次に訪れるのは準確定申告の期限で4ヶ月以内となっています。準確定申告とは、被相続人(他界した人)がその年の1月1日から他界した日までの所得を確定申告することです。準確定申告は、被相続人がアパート経営や個人事業等を行っていたり、年金収入があったりして、毎年所得税の確定申告をしていた場合に行う必要があります。

さらに、実家を相続したら不動産の名義の変更をしなければなりません。

相続税がかからない場合でも、銀行口座を引き継いだり、実家の名義変更(相続登記)をしたりする際に、遺産分割協議書や相続人全員の戸籍全部事項証明書(戸籍謄本)、印鑑証明などが必要となります。特に遺産分割協議書は早めに弁護士や司法書士、行政書士などに作成を依頼すると良いでしょう。

これまで相続登記の義務はありませんでしたが、2024年4月から義務化される予定です。こちらの期限は3年以内となっており、登録しないと10万円以内の過料を科される場合もあります。忘れないよう早めに対処しておきましょう。

最後に訪れる期限は相続税の申告と納付で、相続の開始があったことを知った日の翌日から10ヶ月以内に行う必要があります。

ただし、亡くなった方の財産が「相続税の基礎控除」の範囲内であれば、相続税はかからず、申告の義務もありません。不安な方は、やはり相続税に詳しい税理士や税務署に相談しましょう。

さて、実家を相続することになった際に、一番気になるのは相続税がいくらになるのかでしょう。

まず、相続税の具体的な計算式を解説する前に、「相続税は、財産が多ければ多いほど税率が高くなる」ということを理解しておきましょう。税率は10%~55%と非常に高いため、財産の評価額を下げる努力も必要になります。

| 遺産額に対する相続税率の速算表 | ||||

| 法定相続分に応ずる取得金額(遺産額) | 税率 | 控除額 | ||

|---|---|---|---|---|

| 1,000万円以下 | 10% | - | ||

| 3,000万円以下 | 15% | 50万円 | ||

| 5,000万円以下 | 20% | 200万円 | ||

| 1億円以下 | 30% | 700万円 | ||

| 2億円以下 | 40% | 1,700万円 | ||

| 3億円以下 | 45% | 2,700万円 | ||

| 6億円以下 | 50% | 4,200万円 | ||

| 6億円超 | 55% | 7,200万円 | ||

それでは相続税の計算式について、詳しく解説していきましょう。

相続税は、被相続人のすべての資産が対象となって税金が計算されるため、「実家」だけで相続税が計算されるものではありません。負債も相続する「財産」となります。借金が残っていればマイナスの財産として差し引かれ、プラスの財産が減額します。

そのほか、葬儀費用はマイナスされたり、また過去3年以内に贈与したものは加算されたりするなど、細かいルールがあります。

相続税がいくらになるかは、まず被相続人のプラスの財産とマイナスの財産を調べ上げ、「純資産価額」を計算します。

次に、相続税では基礎控除額というものが存在します。基礎控除額とは、遺産総額から差し引くことのできる金額のことです。課税価格から基礎控除額を控除したものが課税対象の遺産総額となります。

課税対象の遺産総額(純資産価額) = 課税価格 - 基礎控除額

基礎控除額は、3,000万円+(600万円×法定相続人数)で計算すると決められています。法定相続人の数が多ければ、その分、基礎控除額も増額されます。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

例えば、法定相続人が「配偶者と子供2人」の場合、基礎控除額は4,800万円です。仮に、課税価格3,000万円であった場合、基礎控除額は4,800万円となるため、課税対象の遺産総額はゼロ円(マイナスの場合はゼロ)となります。

課税対象の遺産総額 = 課税価格 - 基礎控除額(3,000万円+(600万円×3人))

= 3,000万円 - 4,800万円

→ 0円(マイナスの場合はゼロ)

ちなみに、国税庁の「令和3年分相続税の申告事績の概要」によると、令和3年に相続税が課税された人は、全体の9.3%となっています。

逆に言えば、約91%の人は課税価格が基礎控除額を下回る状況にあり、多くの方が相続税は発生していないということになります。

実家の相続税評価額は、建物と土地でそれぞれ以下の数値を求めて計算を行います。

建物は、固定資産税納税通知書に記載されている建物の「固定資産税評価額」がそのまま相続税評価額となります。

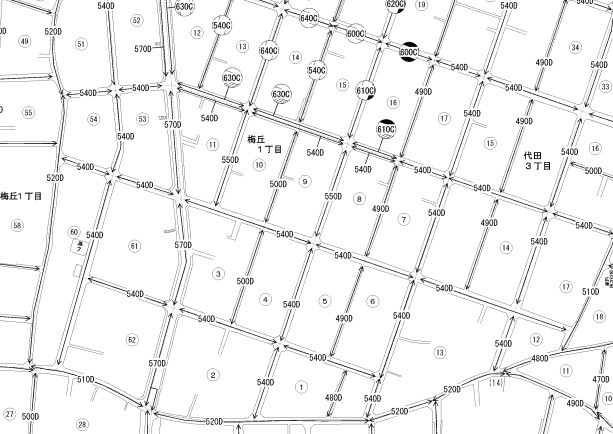

少し難しいのが土地です。土地は、国税庁の示す相続税路線価に基づいて計算を行います。

路線価は、国税庁の「財産評価基準書 路線価図・評価倍率表」というホームページで調べることができます。

路線価図には、自分の敷地の前に「500D」のような数字とアルファベットが書かれています。アルファベットは借地権割合と呼ばれるものですが、自宅の場合は無視して大丈夫です。

数字の部分が土地の平米あたりの千円単価となります。「500」と書かれている場合は、「500,000円/平米」ということです。実家の土地が150平米の場合、土地の相続税評価額は以下のように計算します。

土地の相続税評価額 = 500,000円/平米 × 150平米

= 75,000,000円

その他、土地が間口狭小の場合は、奥行価格補正等の調整を行って正確な相続税評価額を算出します。整形な土地であれば、土地単価に面積を乗じたものがおおむね土地の相続税評価額となります。

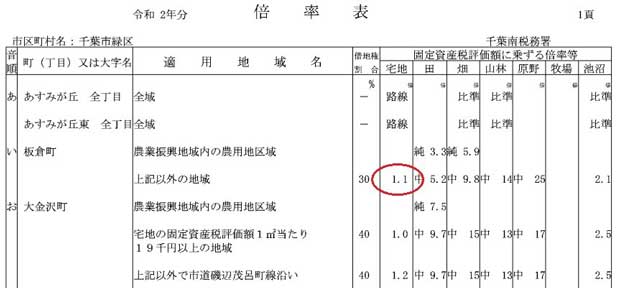

また、郊外の土地では土地の前の道路に路線価が振られていないエリアも存在します。

このようなエリアは「倍率地域」と呼ばれます。

倍率地域では、やはり同じ国税庁の「財産評価基準書 路線価図・評価倍率表」より倍率表を用いて土地の相続税評価額を計算します。倍率表には、該当地域の土地の倍率が記載されています。

倍率地域では、土地の固定資産税評価額に倍率を乗じたものが土地の相続税評価額です。

土地の相続税評価額 = 土地の固定資産税評価額 × 倍率

土地の固定資産税評価額は、固定資産税納税通知書に記載されている固定資産税評価額を用います。例えば、土地の固定資産税評価額が1,000万円で、倍率が1.1の場合、相続税評価額は以下のように計算されます。

土地の相続税評価額 = 土地の固定資産税評価額 × 倍率

= 10,000,000円 × 1.1

= 11,000,000円

実家の相続税対策について相談したい方は、「HOME4U 土地活用」をご利用ください。最大10社から無料で相続税対策を含む土地活用プランの提案を受けられます。

相続税の計算は複雑なため、まずは相続税額早見表を使って概算額を把握すると便利です。

課税価格に対する相続額は下表のようになります。

| 相続税額早見表 | ||||

| 課税価格 | 配偶者と子供1人 | 配偶者と子供2人 | ||

|---|---|---|---|---|

| 相続税額(万円) | 1人あたり納税額(万円) | 相続税額(万円) | 1人あたり納税額(万円) | |

| 6000万円 | 180 | 90 | 120 | 30 |

| 7000万円 | 320 | 160 | 225 | 56 |

| 8000万円 | 470 | 235 | 350 | 88 |

| 9000万円 | 620 | 310 | 480 | 120 |

| 1億円 | 770 | 385 | 630 | 158 |

| 1億5000万円 | 1840 | 920 | 1495 | 374 |

| 2億円 | 3340 | 1670 | 2700 | 675 |

| 2億5000万円 | 4920 | 2460 | 3970 | 993 |

| 3億円 | 6920 | 3460 | 5720 | 1430 |

| 3億5000万円 | 8920 | 4460 | 7470 | 1866 |

| 4億円 | 1億920 | 5460 | 9220 | 2305 |

| 4億5000万円 | 1億2920 | 6480 | 1億985 | 2746 |

| 5億円 | 1億5210 | 7605 | 1億3110 | 3278 |

| 5億5000万円 | 1億7460 | 8730 | 1億5235 | 3809 |

| 6億円 | 1億9710 | 9855 | 1億7360 | 4340 |

| 6億5000万円 | 2億2000 | 1億1000 | 1億9490 | 4873 |

| 7億円 | 2億4500 | 1億2250 | 2億1740 | 5435 |

不動産を利用した相続税対策についてはこちらで詳しく解説しています。

実家の相続では、限られた時間でさまざまなことを確認や決定をし、手続きを行う必要があります。そのため、事前に「やってはいけないこと」を把握しておくことも非常に大切です。

実家を相続した後、思い出の詰まった家をどうすることもできずに空き家として放置するのはもっともしてはならないことです。

2015年に「空き家対策の推進に関する特別措置法」(『平成二十六年法律第百二十七号|空家等対策の推進に関する特別措置法』)が施行されたことで、「特定空き家」に指定されると大きなペナルティーが課されることになりました。

具体的には、

などです。

古い実家を相続した場合には「とりあえず取り壊してから売却や活用方法を考えよう」という方もいらっしゃるかもしれません。ただし、建物を先に壊してしまうと、土地にかかる固定資産税が上がってしまう可能性があるため注意しましょう。

土地の固定資産税は、住宅用地として使用する場合、最大で土地評価額の1/6に軽減されています。そのため、実家の建物を取り壊すと住宅用地の軽減措置が受けられなくなり、土地の固定資産税が上がってしまうことがあります。

老朽化して倒壊の可能性がある場合には、もちろん取り壊す必要があります。しかし、そうでない場合には、その後の活用方法が決まってから取り壊すのが良いでしょう。

相続人が複数いて名義変更する場合、実家を共有の名義にしてしまうと将来的にトラブルを生みやすいため、なるべく避けたほうが無難です。

例えば、相続人が兄弟で、兄が1/2、弟が1/2で相続した場合、将来的に売却を考えたとしても両方が同意しなければ行うことができません。また、その時は良くても、将来的にその子供が相続するとなると、より意思決定が困難になり、親戚間でトラブルとなる可能性もあります。

なお、相続時は共同名義となる実家の不動産ですが、相続人の一人が所有してそのほかの相続人に代償分割する方法もあります。なるべく将来的にトラブルを生まない方法を考えましょう。

最後に、実家の相続で土地の取り扱いに困った場合の対処のポイントを解説します。まずは、売却か賃貸かの検討が必要です。

その後、実家の相続に最適な土地活用の方法を見極めることが肝心です。

相続した実家に住まない場合は、売却か賃貸かを早めに決めるように注意しましょう。

なぜなら、売却する場合、売却で生じる税金を節税できる特例があり、その特例を使うには期限や要件があるからです。

相続した実家の売却で利用できる特例には、主に以下の2つがあります。

1つ目の「取得費加算の特例」とは、相続税を納税した人が不動産を売却した場合、節税できる特例です。

取得費加算の特例を利用するには、「相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに」売却しなければならないという期限があります。

2つ目の「相続空き家の3,000万円特別控除」とは、一定の要件を満たす相続した戸建てを売却した場合、節税ができる特例です。

相続空き家の3,000万円特別控除も「相続の開始があった日以後3年を経過する日の属する年の12月31日までに」売却しなければならないという期限があります。

しかも、相続空き家の3,000万円特別控除を利用する場合、「被相続人以外に居住をしていた人がいなかったこと」という要件もあります。安易に戸建て賃貸などにして他人に貸してしまうと、後で売却する際、特例が利用できなくなります。そのため、実家を相続したら、売却するか賃貸にするかは慎重に判断しなければなりません。

それぞれの特例には細かい要件があるので、利用する際は国税庁のホームページをご参照ください。

No.3306 被相続人の居住用財産(空き家)を売ったときの特例

実家を相続して、有効に土地活用したいと考える場合もあるでしょう。しかし、土地活用の方法には立地によって向き不向きがあります。最適な土地活用を見極めるには以下の5つのポイントを吟味すると良いでしょう。

これらの見極めはオーナー個人で行うより、プロのアドバイスを得られると、思いもしない良い土地活用の方法を見いだせる可能性が高くなります。

特に建築を伴うプランニングの場合、ハウスメーカーや土地活用会社によって全く異なるプランの提示があることも珍しくありません。実家の扱いに困ったら早めにプロに相談するのがおすすめです。

大手ハウスメーカーの場合、相続に伴う土地活用を行うことが多く、長年にわたりかなりの実績があります。また、税理士や弁護士などと提携しており、こうした専門家との連携を取りながら適切なアドバイスを受ける事ができるでしょう。

実家相続の土地活用に迷ったら「HOME4U 土地活用」をご活用ください。土地の所在地や広さなどを入力するだけで、収益目安や初期費用などを含めた「土地活用プラン」の請求を最大10社へ無料でできます。

実家の相続でまず検討しなければならないのは、実家の土地・建物の取り扱いです。

上記のような選択肢があります。詳しくは「実家を相続したらどうする?5つの選択肢」で解説しています。

実家を相続した時の手続きの流れは、以下のとおりです。

相続税の手続きには、期限のあるものが多くあります。詳しくは「実家を相続した場合の手続きとスケジュール」をご確認ください。

実家の相続でやってはいけないことは、以下のとおりです。

詳しくは「実家相続でやってはいけないこと」をご確認ください。

また、実家の相続で土地の取り扱いに困ったら、以下の2つのポイントを意識しましょう。

詳しくは「実家の相続で土地の取り扱いに困ったら」をご確認ください。

この記事の監修者

この記事の監修者

吉崎 誠二

所属 社団法人住宅・不動産総合研究所 理事長

職業 不動産エコノミスト、不動産関連企業コンサルタント

不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーション,CREコンサルティングなどを行うかたわら、同分野の連載を月15本、テレビ、ラジオのレギュラー番組(4本)に出演。

また全国新聞社をはじめ主要メディアでの招聘講演を毎年多数。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

電話

0120-245-171

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。