![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

不動産のインボイス制度とは? 大家さん必見の店舗家賃や事務所家賃の消費税対応法も

「インボイス制度」は、2023年(令和5年)10月1日から導入される新しい制度です。

インボイスの登録受付は2021年10月から開始されたので、そろそろ気になっている方も多いのではないでしょうか。

インボイス制度は不動産賃貸経営にも影響があります。

特にインボイス制度の影響を考える必要があるのは、事務所ビルや店舗ビルを賃貸しているオーナーさんです。

事業用の駐車場を貸している方や、太陽光発電パネルを設置している方、アンテナ基地局収入がある方も影響を受ける可能性がありますので、しっかり対策を検討しておくことが大切です。

インボイス制度は、一言でいうなら、消費税に関する制度の変更です。

でもここで、「私は年間の売り上げが1,000万円未満の免税事業者だから、インボイス制度は関係ないのでは」と思ってしまうのはキケンです。

実は、消費税の免税事業者の大家さんこそ、インボイス制度の対策を考える必要があるのです。

この記事では、インボイス制度が不動産賃貸業にどのような影響を与えるのか、しっかりと解説していきます。

インボイス制度が開始される2023年10月1日からインボイスを発行するためには、2023年3月1日までに申請をする必要があります。

まだ時間的猶予がありますので、「免税事業者」の大家さんも、「課税事業者」の大家さんも、インボイス制度の仕組みを理解して対策を検討してください。

初めに、インボイスへの対応方法をまとめておきます。

| 物件種類 | オーナーの状況 | 対策 |

|---|---|---|

| 住宅の家賃収入のみ | 消費税は非課税 | インボイス対策の必要なし |

| 事務所・店舗等の家賃収入あり&テナントが免税事業者 | 免税事業者 | インボイス対策の必要なし |

| 事務所・店舗等の家賃収入あり&テナントが課税事業者 | 免税事業者 | インボイス対策を検討 |

| 事務所・店舗等の家賃収入あり | 課税事業者 | インボイス発行事業者の登録をする |

この記事の内容

1.インボイス制度の概要

まず、インボイス制度(適格請求書等保存方式)の仕組みについて見ていきます。

1-1.インボイス制度が影響する範囲

インボイス制度は、消費税に関する制度変更なので、消費税が課税される売り上げに影響するという点がポイントです。

アパートやマンションなどの住宅の家賃には、基本的に消費税がかからないので、インボイス制度の影響はありません。

不動産の賃貸や取引に関して、消費税が課税される範囲は次のとおりです。

【消費税が課税されるもの】

店舗・事務所・倉庫の賃貸収入、駐車場の賃貸収入、太陽光発電収入、アンテナ基地局の収入、賃貸期間が1ヶ月未満の住宅家賃収入、賃貸建物の売却収入など

【消費税が課税されないもの】

住宅の家賃、駐車場賃料(家賃に含まれている場合)、土地の賃料、土地の売却収入など

住宅の家賃は基本的に非課税ですが、非課税になるのは「住宅用であること」が契約書に明示されており、賃貸期間が1ヶ月以上の場合です。

社宅として法人に貸している場合も非課税なので、インボイスの影響はありません。

ただし、マンション1階の店舗家賃、屋上の太陽光発電収入、アンテナ基地局の設置収入などは消費税の課税対象なので、この部分が影響を受ける可能性は否めません。

1-2.インボイス制度導入後はどうなるのか

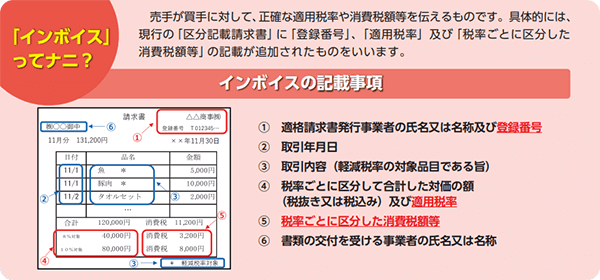

2023年10月1日にインボイス制度が導入されると、「適格請求書(インボイス)」を発行してもらうことが仕入税額控除の新たな要件になります。

言い換えると、「適格請求書(インボイス)」ではない請求書では、仕入税額控除が受けられなくなります。

仕入税額控除できないと、消費税の計算で不利になってしまいます。

ざっくり言えば、適格請求書(インボイス)を発行しないと、取引先が不利になるということです。

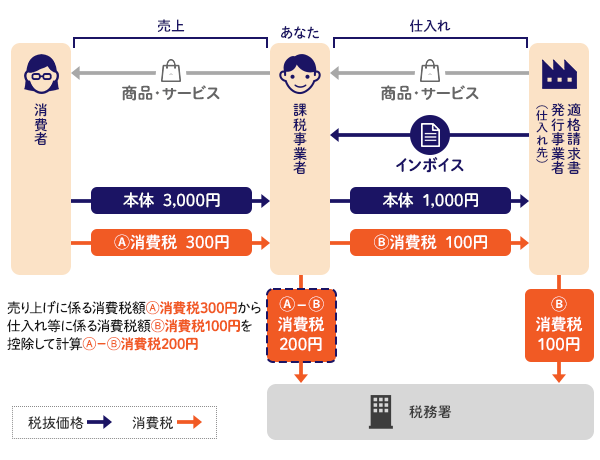

仕入税額控除とは?

「仕入税額控除」とは、受け取った消費税から支払った消費税を差し引くことです。

下の例でいうと、売り上げに係る消費税300円から、仕入れに係る消費税100円を差し引くことを仕入税額控除と呼びます。

仕入税額控除をすれば、差し引き200円の消費税を納めればいいということになります。

仕入税額控除によって、生産や流通の段階で2重に消費税がかからないような仕組みになっています。

なお、インボイス制度は6年間で段階的に導入されることになっています。

インボイスではない請求書の場合、2029年9月までは50~80%の控除を受けられる経過措置があり、2029年10月1日からは仕入税額控除が不可になります。

本題に戻りますが、適格請求書(インボイス)を発行しないと、その請求書を受け取った取引先が消費税の計算で不利になるという点がポイントです。

「それではインボイスを発行すればいいじゃないか」と思うかもしれませんが、インボイスは課税事業者でないと発行できません。

インボイスを発行するためには、適格請求書発行事業者になる必要があるのですが、消費税の「課税事業者」でないと登録事業者にはなれないからです。

裏を返せば、「免税事業者」は適格請求書(インボイス)を発行できません。

免税事業者とは、2年前の課税売上が1,000万円以下の人を指します(個人事業主は前々年、法人は前々事業年度で判断)。

ただし免税事業者でも、消費税の課税事業者になることを選択して適格請求書発行事業者の登録を受ければインボイスを発行できます。

免税事業者がインボイスを発行できないと具体的にどんな影響があるのでしょうか?

免税事業者の取引先は、インボイスではない請求書を受け取っても仕入税額控除が受けられないので、不利になってしまいます。

そうすると、免税事業者の取引先企業は、消費税分の割引を求めるか、あるいは免税事業者との取引を避けて課税事業者との取引を選んでしまう可能性があります。

1-3.インボイス制度が導入された理由

インボイス制度が導入された理由は、免税事業者の「益税問題」にあります。

現行制度では、免税事業者であっても消費税を上乗せして代金を請求するのが一般的で、そのこと自体に法的な問題はありません。

でも免税事業者は消費税を受け取っても、消費税を納税する必要がないため、消費税部分が利益になっているといえます。

このような消費税の「益税問題」をインボイス制度によって解消するのがねらいだと言われています。

インボイス制度が導入されると、免税事業者の取引先は仕入税額控除ができないため、免税事業者に消費税分の割引を交渉したり、あるいは免税事業者との取引を停止して課税事業者に乗り換えてしまう懸念があります。

そのため、現在の免税事業者の大部分はあえて「課税事業者」となって適格請求書(インボイス)を発行することを選ぶと考えられます。

その結果、インボイス導入によって免税事業者が激減するのではないかといわれています。

2.インボイス制度による不動産賃貸業への影響は3つ

次に、インボイス制度の導入による不動産賃貸業への影響を見ていきます。

影響としては、「相対的な競争力低下」「法人化による節税効果が薄まる可能性」「テナントの収益性が落ちる可能性」という3つが考えられます。

2-1.大家が免税事業者である場合の競争力低下

オーナーが免税事業者の場合、「適格請求書(インボイス)」を発行できないので、テナント(借主)は家賃にかかる消費税を仕入税額控除できません。

すると、借主は消費税の負担額が増えてしまって、利益が減ります。

その結果、借主の次のような行動が想定されます。

- 消費税分を家賃から減額してほしいと交渉する。

- 「適格請求書」を発行してもらえる物件に移転する。

営業中のテナントの場合、移転はコストがかかるため、実際には家賃減額の交渉が現実的と考えられます。

ただし、募集中の店舗物件や事務所物件の場合、今後の借主は「大家が課税事業者でインボイスを発行してもらえる物件」を優先して選ぶ可能性が出てきます。

家賃が同じであっても、借主の実質的な負担額に差が出てしまうため、大家さんが免税事業者の場合はライバル物件と比べて競争力が低下してしまうことになります。

2-2.法人化による節税効果が薄まることがある

賃貸経営の定番の節税策である「法人化」とは、オーナーご自身が代表となる資産管理会社を設立する方法です。

法人化では、資産管理会社に不動産の所有権を移す方式もありますが、資産管理会社に物件を売却せずに、オーナーが所有する不動産の管理を資産管理会社に委託して管理料を支払う方式があります。

このとき、オーナー(個人)が消費税の課税事業者で資産管理会社が免税事業者の場合には、管理料にかかる消費税についてオーナーは仕入税額控除を行えるけれど、資産管理会社側は消費税の納税義務がない、という一石二鳥のやり方が可能でした。

ところがインボイス制度が導入されると、免税事業者の資産管理会社からの請求書ではオーナーは仕入税額控除が受けられないので、節税効果が薄まってしまいます。

2-3.テナントの収益性が落ちることがある

店舗物件などのテナントが免税事業者の場合、インボイスに対応するために課税事業者になると益税がなくなるので減益になり、負担可能な賃料水準が下がってしまう可能性があります。

エリア・用途・業種によっては、インボイス制度導入後の賃料水準の動向に注意が必要です。

◆コラム◆投資不動産を売却する場合はインボイスの影響を受ける?

まず確認しておくと、建物の売却価格には消費税が課税されますが、土地は非課税です。

免税事業者が不動産を売却した場合、建物分の消費税を納税する必要がないのがメリットです。

免税事業者が不動産を売却する際には、適格請求書(インボイス)を発行できないので、買主は建物分の消費税を仕入税額控除できなくなります。

そこで、買主が課税事業者の場合は、免税事業者からの不動産の購入に消極的になる可能性があります。

ただし、買主が免税事業者や一般の個人の場合には取引に影響はありません。

また、転売目的で不動産会社が物件を取得する場合には、特例的に仕入税額控除が可能です。

このように考えると、免税事業者が収益物件を売却するときには、購入者層がやや薄くなってしまう可能性があります。

3.「免税事業者」の大家さんはインボイス制度にどのように対応したらよいのか

それでは、免税事業者の大家さんはインボイス制度にどのように対応したらよいのでしょうか?

具体的な対策を見ていきます。

3-1.消費税が課税される売上がない場合

アパートやマンションなどの住宅の家賃収入には、消費税は課税されません。

消費税が課税されるのは、賃貸事務所や賃貸店舗の賃料、事業用の駐車場、太陽光発電などの収入です。

アパートの大家さんのほとんどはインボイスを発行する必要はないので安心してください。

3-2.【課税売上あり】テナントが免税事業者

次に、事務所や店舗の家賃収入があるけれども、テナント(借主)が免税事業者の場合です。

主なテナントが免税事業者ならば、そもそも仕入税額控除は不要なので、オーナーがインボイスを発行する必要はありません。

3-3.【課税売上あり】テナントが課税事業者

賃貸事務所や賃貸店舗など、消費税の課税対象となる売り上げがあって、テナントが課税事業者の場合にはインボイス対策を検討する必要があります。

対策としては、「あえて課税事業者になる」「賃料減額を検討する」という2つの方向性があります。

3-3-1.【対策1】課税事業者になってインボイスに対応する

売上1000万円未満でも、あえて課税事業者になってインボイスの登録をすれば適格請求書(インボイス)を発行できます。

納税義務は発生しますが、課税事業者になって適格請求書(インボイス)を発行し、借主が仕入税額控除できるようにすることで物件競争力を維持できるというメリットがあります。

主なテナントが課税事業者で、今後も事業拡大していきたいという場合には課税事業者になることを検討するとよいでしょう。

インボイス制度に対応するために課税事業者になりたい場合には、2021年10月1日から2023年3月31日の間に適格請求書発行事業者の登録申請をすれば、インボイス制度が始まる2023年10月1日から課税事業者になってインボイスを発行できます。

(※適格請求書発行事業者の登録手続きの方法については、この記事の最終章「4-2.手続きの流れ」をご覧ください。)

3-3-2.【対策2】免税事業者のまま賃料減額を検討する

免税事業者のままでは適格請求書(インボイス)を発行できません。

これまでどおりに消費税を上乗せして家賃を請求すると、借主は消費税分を仕入税額控除できなくなります。

このような場合、借主からは消費税相当額の減額を交渉される可能性が高くなります。

ライバル物件のオーナーがインボイスを発行でき、借主がライバル物件に移転してしまう可能性があるなら、減額に応じることも検討する必要があるでしょう。

3-2-3.どちらを選べばいいのか

【対策1】あえて課税事業者になってインボイスを発行する

【対策2】免税事業者のまま賃料を減額する

どちらが有利なのでしょうか?

インボイス対策は、所有物件の種類や売上規模、借主の属性などを考慮して決める必要があります。

判断に迷う場合は、税理士に相談してシミュレーションしてみることをおすすめします。

賃料を減額する場合も、消費税相当額の全額を値引きする必要はないかもしれません。

その理由は、インボイスは経過措置を経て段階的に導入されるからです。

【インボイスの経過期間中の措置】

2023年(令和5年)10月1日から2026年(令和8年)9月30日まで: 80%まで仕入税額控除が可能

2026年(令和8年)10月1日から2029年(令和11年)9月30日まで: 50%まで仕入税額控除が可能

2029年(令和11年)10月1日以降:免税事業者との取引についての仕入税額控除は不可

経過期間中は、仕入税額控除ができない部分の相当額を値引きすれば、テナントに負担がかかりません。

3-4.課税事業者になる場合の注意点

インボイスに対応するため、免税事業者が課税事業者になるなら、「納税義務の発生」「経理の手間の増加」という二つの影響を念頭に置いておく必要があります。

第一の影響は、消費税の納税義務が発生することによる手取り額の減少です。

ただし、受け取った消費税の全額を納税するわけではありません。

売上500万円(消費税50万円)だとしても50万円全額を納税することにはならないのでご注意ください。

消費税は「売り上げに係る消費税-仕入れに係る消費税」を納めるためです。

例えば、売上500万円(消費税50万円)、課税経費100万円(消費税10万円)だとすると、50万円-10万円=40万円が消費税の納税額ということになります(原則課税)。

ただし、「簡易課税制度」を利用すれば、原則課税よりも納税額を抑えられるケースがあります。

※消費税の「簡易課税制度」とは

簡易課税制度は、消費税を計算する事務的な負担を軽減する特例制度で、仕入額を売上額の一定割合とみなして消費税を計算する制度です。

仕入額の割合は、業種ごとに決められた「みなし仕入率」を使います。

不動産賃貸業の場合は、第6種事業なので、みなし仕入率は40%です。

10万円の消費税を受け取った場合、納税する消費税は6万円です。

実際の経費割合が40%未満の場合には、簡易課税制度を利用したほうが消費税納税による減収を最小限にできます。

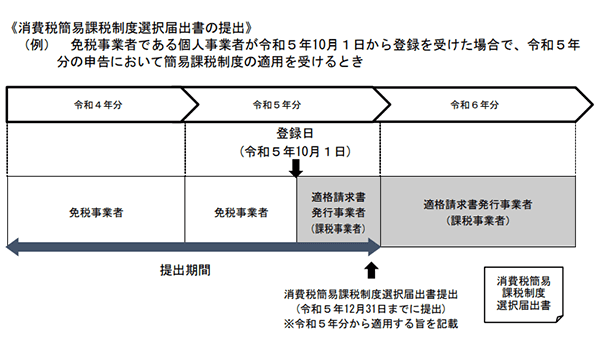

簡易課税を適用するためには、基準期間(前々年または2期前)の課税売上が5,000万円以下という条件を満たすとともに、「消費税簡易課税制度選択届出書」を提出する必要があります。

第二の影響は、経理の手間の増加です。

消費税の課税事業者になれば消費税の計算が加わるため経理の手間が増えるのは避けられません。

課税事業者は、所得税の確定申告とは別に、消費税の確定申告も必要です。

4.「課税事業者」の大家さんはインボイス発行事業者の登録をすればOK

それでは、現在すでに課税事業者となっている大家さんはどんな手続きが必要でしょうか。

確認しておくと、課税事業者となるのは2年前の売り上げが1,000万円を超えた場合です(個人事業主の場合は2年前、法人の場合は2決算期前)。

現在は免税事業者だけれど、課税事業者となってインボイスを発行したい大家さんも手続きの流れは同じです。

4-1.課税事業者はインボイス発行できるように手続きする

課税事業者であればインボイス登録に経済的なデメリットはありません。

制度開始に間に合うように、早めに登録手続きをすることをおすすめします。

インボイスの登録手続きは、2021年10月1日より受付開始しています。

2023年10月1日のインボイス制度開始に間に合わせるためには、原則として2023年3月31日までに登録することが必要です(困難な事情があるときは2023年9月30日まで)。

4-2.登録の流れ

適格請求書(インボイス)発行事業者になるためには、税務署に「適格請求書発行事業者の登録申請書」を提出します。

申請を郵送で行う場合には、税務署に書類を送るのではなく、管轄地域の「インボイス登録センター」に送付します。

国税庁:郵送による提出先

また、パソコンやスマートフォンからe-Taxによる電子申請で行うこともできます。

国税庁:e-Taxによる登録申請手続

登録申請手続きは、事業者自身で申請を行うか、税理士に依頼することもできます。

郵送または電子申請で登録申請書を提出すると、税務署による審査が行われた後、登録通知書が送付されます。

登録通知書には登録番号や公表情報が記載されています。

そして、適格請求書発行事業者になると、インターネットで名称や登録年月日などが公表されます。

国税庁:適格請求書発行事業者公表サイト

なお、免税事業者が2023年10月1日の属する課税期間中にインボイス登録と同時に課税事業者になりたいときには、インボイス登録をするだけで課税事業者になることができます。

インボイスに関係なく課税事業者になるときには、税務署に「消費税課税事業者選択届出書」を提出する必要があるのでご注意ください。

また、免税事業者が課税事業者となってインボイスに対応する際に、簡易課税方式を選択したいときは、「消費税簡易課税制度選択届出書」の提出も必要です。

まとめ

それではおさらいです。

インボイス制度は2023年10月1日から導入される、消費税に関する制度です。

アパートなどの住宅の賃料は消費税が非課税なので、インボイス制度の影響はありません。

消費税が課税される事務所・店舗等の家賃収入があり、オーナーが免税事業者の場合は、オーナーが適格請求書(インボイス)を発行できないのでテナントの消費税の負担が増えてしまいます。

そのため、オーナーが課税事業者になってインボイスを発行するか、賃料を減額するといった対策を考える必要があります。

すでに消費税の課税事業者のオーナーは、2023年3月31日までにインボイス発行事業者の登録を申請してください。

インボイス制度の導入までに、早めに対策を検討しておくと安心です。

-

【基本を解説!全26種類】知識ゼロから始める土地活用法「メリット・デメリット比較」一覧 全26種類の土地活用方法から、あなたの土地にぴったりな活用方法を見つけることができます。また、よく読まれている記事もあわせてご紹介しています。

【基本を解説!全26種類】知識ゼロから始める土地活用法「メリット・デメリット比較」一覧 全26種類の土地活用方法から、あなたの土地にぴったりな活用方法を見つけることができます。また、よく読まれている記事もあわせてご紹介しています。 -

-

-

収益予想や節税額をまとめたプランを企業に請求できます!

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

パートナーサイトさま

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

お困りですか?ユーザーサポートセンター

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

-

電話

0120-245-171

-

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。