![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

固定資産税のかからない建物ってどんなもの?固定資産税がかかる条件についても解説

安易な気持ちで敷地内に倉庫やガレージを建ててしまうと、固定資産税が生じてしまうという失敗がよくあります。

簡易な建物を建てる場合には、「固定資産税のかからない建物」はどういうものかを知っておくと失敗を防ぐことができます。

そこでこの記事では、

- 固定資産税がかかる建物の要件

- 固定資産税がかからない建物にはどのような建物があるか

を解説していきます。

ぜひ最後までおつきあいいただき、上手に失敗を回避するためにお役立てください。

また、固定資産税を抑えるために賃貸物件の建築を検討されている方は、以下のボタンから最大10社の建築会社の「建築プラン」を無料で手に入れることができます。ぜひご活用ください

会社があります!

1.固定資産税とは

まずは固定資産税について、基礎知識を確認したいと思います。

本章では、以下の3点を解説します。

- 建物の固定資産税の求め方と税率

- 登記の有無は関係ない

- 建築確認申請とも関係ない

それではひとつずつ見ていきましょう。

1-1.建物の固定資産税の求め方と税率

固定資産税とは、土地や家屋※の保有者に対して課される市町村税(東京23区は都税)です。

※本記事では固定資産税上の家屋のことを「建物」と表記します。

建物の固定資産税は、固定資産税評価額に1.4%の税率を乗じて求めます。

建物の固定資産税 = 固定資産税評価額 × 1.4%

上記で求められる税額は、年額の税金です。

固定資産税の納期は通常、「4月、7月、12月、翌年の2月」の4回に分かれており、4分割された金額をその都度納税します。

固定資産税の課税対象者は、毎年1月1日時点に各市区町村に備え付けられた固定資産税課税台帳に土地または建物の所有者として登録されている人です。

1月1日は固定資産税の課税を判断する基準日とされており、「賦課期日」と呼ばれます。

賦課期日である1月1日は、全国の市区町村は小型飛行機を飛ばして航空写真を撮影しています。

1月1日の状況を前年と比較し、新たに建物らしきものが建っていると現地を調査して建物であるかどうかを確認し、課税の判断を行います。

固定資産税は納期前に市区町村から納税通知書が送られてくるため、建物を建てても申告は不要となります。

逆に言えば市区町村が航空写真で建物の存否を判断しているため、建物を建てれば申告をせずとも勝手に納税通知書が送られてくる仕組みになっているのです。

1-2.登記の有無は関係ない

固定資産税が課税される建物は、登記の有無は関係ない点がポイントです。

市区町村は建物の存否を賦課期日の航空写真によって判断していることから、登記がなされていなくても建物の有無を把握しています。

そのため、未登記のままの建物であっても、要件を満たしていれば固定資産税が課税されます。

例えば農家の住宅では、自宅の敷地内に未登記の倉庫等が建っており、固定資産税の課税対象となっているケースがよくあります。

1-3.建築確認申請とも関係ない

固定資産税は、建築確認申請とも関係ない点もポイントです。

建築確認申請とは、工事着手前に適合性のチェックを受けて違反建築物の出現を未然に防止する手続きのことを指します。

建築確認申請は行政手続きの一つであるため、これから建物を建てることが課税当局に伝わる行為になります。

建築確認申請は建物を新築する際に原則として必要となる行為ですが、エリアや建物によっては建築確認申請が不要となる建物も存在します。

まず、全国のエリアは「都市計画区域」と「都市計画区域外」に大別されます。

都市計画区域とは、一体の都市として総合的に整備し、開発し、および保全する必要がある区域のことです。

日本全国の国土は「都市計画区域」が3割弱、「都市計画区域外」が7割強を占めます。

7割強を占める都市計画区域外では、例えば「一定規模以内の木造2階建て住宅」は確認申請が不要です。

建築確認申請を経ずに建てられた建物は多く存在しますが、建築確認申請を経なくても建物の固定資産税は課税されています。

市区町村は賦課期日の航空写真で新たな建物を確認していることから、登記や建築確認申請がなくても課税対象となる建物の存否を把握することができるのです。

建築確認申請と建物の固定資産税の課税は全く別の手続きであり、確認申請を行っていないからといって課税されないというわけではないことになります。

2.固定資産税がかかる建物の要件

固定資産税がかかる建物は、以下の3つの要件を全て満たした建物となります。

- 外気分断性があること

- 定着性があること

- 用途性があること

少しわかりにくいと思いますので、解説していきます。

1つ目の「外気分断性があること」ですが、外気分断性とは、室内と屋外が区画されている状態のことを指し、3方向以上の壁で囲まれた屋根がある建物が該当します。

例えば屋根があっても壁が一面しかないような構築物は建物に該当しないことになります。

2つ目の「定着性があること」ですが、定着性とは、建物が基礎等で土地に固定されており、移動が容易にできないものを指します。

例えば、地面の上に置いているだけの物置は建物に該当しないことになります。

3つ目の「用途性があること」ですが、用途性とは、建物が目的に応じて利用できる状態になっていることを指します。

倉庫や駐車場も用途の一つに該当します。

固定資産税は独立した建物だけでなく、増築部分でも上記の3つの要件を満たせば課税対象となります。

例えば、自宅に新たにサンルームを増築するようなケースがあります。

登記や確認申請を行わずにサンルームを建てたとしても、そのサンルームが「外気分断性」と「土地への定着性」、「用途性」の3つを満たしていれば課税されるということです。

また、工事現場にあるプレハブの建築事務所や仮設店舗等の仮設建築物も、相当期間継続して存在し、他の一般家屋の施工状況と同程度と認められるものは、建物の固定資産税が課税されます。

3.固定資産税のかからない建物

では、「固定資産税のかからない建物」には、どのような条件があるのでしょうか?

本章では以下の3つの条件について解説します。

- 課税要件を満たさない建物

- 賦課期日(1月1日)に存在しない建物

- 免税点以下の建物

それではひとつずつ見ていきましょう。

3-1.課税要件を満たさない建物

固定資産税のかからない建物は、「外気分断性」と「土地への定着性」、「用途性」の3つの課税要件を満たさない建物になります。

課税要件を満たさない建物としては、例えば以下のようなものが挙げられます。

- 地上やコンクリートブロックの上に乗せただけの物置

- 屋根だけで壁のないカーポート

- 増築したルーフバルコニー

同じ物置でも、鉄筋コンクリート等で基礎を作り、「土地への定着性」が認められるようなものは固定資産税が課税される建物となります。

3-2.賦課期日(1月1日)に存在しない建物

賦課期日(1月1日)に存在しない建物は、固定資産税がかからないことになります。

例えば、1月1日には存在せず、1月2日に建てた建物に関しては、「当該年だけ」は固定資産税が非課税となります。

翌年の1月1日に存在すれば、翌年以降から固定資産税が課税されます。

例えば、建物を解体する場合、その年の12月31日までに取り壊すと翌年の固定資産税がかからないため、固定資産税を節税することができます。

3-3.免税点に満たない建物

固定資産税評価額が免税点に満たない建物は、固定資産税が課税されません。

固定資産税の免税点は、土地は30万円、建物は20万円です。

建物の固定資産税評価額が20万円未満となるような物件の場合、固定資産税は課税されないことになります。

4.ガレージとカーポートの固定資産税の違い

この章では、特に気にする人が多い「ガレージとカーポートの固定資産税の違い」について解説します。

ここでは、ガレージとカーポートを便宜上以下のように定義します。

ガレージ:四方を屋根と壁に囲まれた駐車場

カーポート:屋根のみの駐車場

ガレージでも、「外気分断性」、「土地への定着性」、「用途性」の3つの要件を備えていれば固定資産税は課税されます。

ポイントとなるのは、「外気分断性」と「土地への定着性」があるという点です。

一方で、屋根のみのカーポートは固定資産税が課税されません。

屋根があっても3方向以上に区画されていないことから、「外気分断性」の要件を満たしておらず、固定資産税が課税されないことになります。

課税要件を満たすガレージは固定資産税が課税されることから、例えばガレージと自宅部分を一体とした「ガレージハウス」では、ガレージ部分も固定資産税の課税対象となる点がポイントです。

ガレージハウスのガレージ部分は固定資産税が非課税になるという勘違いをしている人もいますが、ガレージ部分はれっきとした固定資産税の課税対象となります。

ガレージハウスは通常の住宅よりもガレージ部分だけ面積が大きいことから、一般的な住宅よりも固定資産税が高くなりやすい点が特徴です。

5.建物の固定資産税評価額の決定方法

本章では、「建物の固定資産税評価額の決定方法」について、以下の2点を解説します。

- 土地の固定資産税評価額との違い

- 建物評価額の求め方

それではひとつずつ見ていきましょう。

5-1.土地の固定資産税評価額との違い

固定資産税は、土地も家屋もそれぞれの固定資産税評価額を元に計算されます。

土地と建物の固定資産税は、異なるプロセスで求められている点がポイントです。

まず、土地については市町村が不動産鑑定士に依頼して標準となる地点の評価額を求めています。

不動産鑑定士とは、不動産の適正な価格を評価する国家資格者のことです。

標準となる宅地の評価は3年に1度のペースで行われ、その評価額を元に固定資産税路線価として展開されます。

固定資産税路線価とは、道路に付された固定資産税評価額の単価のことです。

土地の固定資産税評価額は、基本的には対象地の前面道路の固定資産税路線価に土地の面積を乗じることで求めることができます。

土地の固定資産税評価額は、地価公示の70%の水準が目安とされています。

地価公示とは、国が公表している毎年1月1日時点における標準地の価格のことです。

地価公示価格は、建前上、時価相当額とされているため、地価公示価格と連動している固定資産税評価額は、一応、市場価格を反映しているものとされています。

つまり、土地の固定資産税評価額は、周辺の土地相場が上がればそれに伴い土地の固定資産税評価額も上がるといった性質があります。

一方で、建物については市町村の職員が固定資産税評価額を決定している点がポイントです。

建物は不動産鑑定士に外注しておらず、固定資産税評価基準に基づき機械的に価格が決定されています。

建物の固定資産税評価額は、あらかじめ定められた建築部材の単価(「評点1点当たりの価額」という)に基づいて決定されるため、市場価格とは直接連動しないという特徴があります。

評価に使われる「評点1点当たりの価額」は実際の建築費よりもかなり低いため、新築建物の固定資産税評価額は結果的に請負工事金額の50~60%程度となることが多いです。

また、建物の固定資産税評価額は、築年数が経過すると少しずつ減額評価が行われます。

ただし、建物の固定資産税評価額の減額評価は市場価格とは全く関係しておらず、固定資産税評価基準に基づいて機械的に行われます。

建物の市場価格は築年数がかなり経過するとゼロ円となることもありますが、建物の固定資産税評価額は市場価格とは連動していないため、古くなっても固定資産税評価額がゼロ円にはなりません。

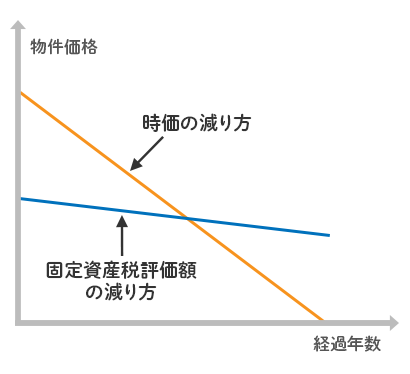

建物の固定資産税評価額は新築当初は市場価格よりもかなり安いですが、築年数が経過すると市場価格よりも高くなってしまうという逆転現象が生じます。

建物の時価と固定資産税評価額の関係を示すと下図の通りです。

建物の固定資産税評価額は、税金を徴収するための評価額であることから市場価格がゼロ円になった以降も価格が残ります。

よって、建物は築年数が古くなっても固定資産税が発生し続けるという点が特徴です。

5-2.建物評価額の求め方

建物の固定資産税評価額は「評点数」に「評点1点当たりの価額」を乗じて求めます。

建物の固定資産税評価額 = 評点数 × 評点1点当たりの価額

評点数は、建物の再建築費評点数を基礎とし、損耗の状況による減点を行ったものとされています。

評点数 = 再建築費評点数 × 損耗の状況による減点補正率

評点数は、屋根や基礎、外壁、柱、躯体、内壁、天井、床、建具、建設設備、仮設工事等の部分別区分ごとに求められます。

ポイントは、課税当局はあらかじめ定められた評点数を用いて評価額を計算しており、実際の工事費とは無関係に評価額が決まるという点になります。

申告しなくても固定資産税評価額が決まるのは、課税当局があらかじめ定められた評点数によって固定資産税評価額を決定することができるからです。

まとめ

いかがでしたか。

「固定資産税のかからない建物」について、解説してきました。

固定資産税は、1月1日の賦課期日に存在する建物に対して課税されます。

要件を満たせば未登記建物であっても課税され、建築確認申請の有無とも関係なく課税されます。

固定資産税のかからない建物としては、「課税要件を満たさない建物」「賦課期日に存在しない建物」、「免税点以下の建物」が挙げられます。

建物の固定資産税評価額は、実際の工事費とは無関係に総務省が定めた価額によって決定されます。

敷地内に簡易な建物を建てる場合には、本稿の知識を参考にして頂けると幸いです。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

パートナーサイトさま

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

お困りですか?ユーザーサポートセンター

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

-

電話

0120-245-171

-

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。