![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

レバレッジ効果の意味や目安は?不動産投資のリスクを賢く回避!

理論的に不動産投資の収益を上げる方法として、「レバレッジ効果」があります。

レバレッジ効果は、数式で儲かることが証明できるため、正しく行えば確実に高収益を上げることが可能です。

ただし、不動産投資そのものに一定のリスクがあり、全てが数式通りに行かない側面があります。

この記事では、現在土地を持っていて活用を検討している方に向けて、「不動産投資のレバレッジ効果」について、以下の内容を解説します。

- 不動産投資におけるレバレッジ効果の意味や仕組み

- 具体的シミュレーション

- 利回りの目安

- レバレッジ効果のリスク

- 土地活用で適切なレバレッジ効果を得る方法

ぜひ最後までおつきあいいただき、不動産投資を始める準備にお役立てください。

また、お持ちの土地の具体的な収支を知りたい方は、以下のボタンから最大10社のハウスメーカーに、建築費の目安や収益シミュレーションがわかるアパート建築プランの申し込みをすることもできますので、ぜひご利用ください。

この記事の内容

1.不動産投資におけるレバレッジ効果の意味

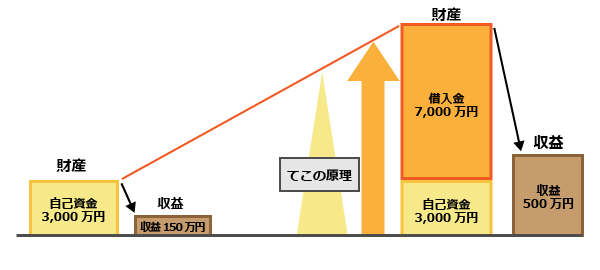

レバレッジとは少ない力で大きな力を得る「てこ」を意味します。

てこの原理の少ない力に相当するのが自己資金です。

自己資金に借入金を加えることで大きな力を生み出し、高収益を上げられるようになります。

例えば、自己資金3,000万円を持っている人が、全額自己資金によって実質利回り5%の物件に投資を行ったとします。

実質利回りが5%ですので、3,000万円の資産に対して年間収益は150万円です。

一方で、同じ自己資金3,000万円を持っている人が、借入金7,000万円を加えて1億円の実質利回り5%の物件に投資を行ったとします。

実質利回りが5%ですので、1億円の資産に対して年間収益は500万円です。

「てこの原理」のように借入金が大きな力を生む道具となり、同じ力(自己資金)でも大きな力(収益)が生み出せるようになるのです。

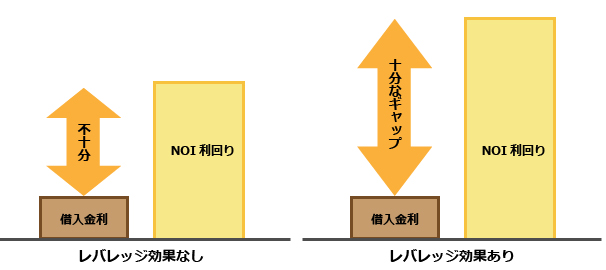

2.レバレッジ効果の仕組みとイールドギャップ

レバレッジ効果は、借入金を使って大きな資産に投資をすることで大きな収益を得るという仕組みです。

ただし、借入金を借りてしまえば、その借入金を返す必要があります。

不動産投資よりも借入金返済の負担の方が大き過ぎれば、そもそも借入金を借りることの意味がありません。

極端にいうと、1%でしか運用できない資産を、返済金利が10%の借入金を使って全額投資をしたら損をするということが想像つくと思います。

そのため、レバレッジ効果を得るには、不動産投資の利回りが借入金の金利よりも大きくなければならないという点が「絶対的な原則」です。

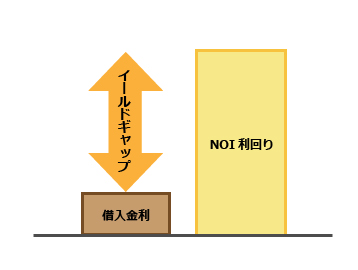

不動産投資では、家賃収入から固定資産税や火災保険料、修繕費等の費用を引いた収益をNOI(エヌオーアイ:Net Operating Incomeの略)と呼びます。

投資額に対するNOIの割合のことをNOI利回り(実質利回り)と表現します。

不動産投資でレバレッジ効果を得るには、NOI利回りが金利を上回っていることが最低限の条件です。

NOI利回りと金利との差を「イールドギャップ」と呼びます。

例えばNOI利回りが5%で金利が1%だとしたら、イールドギャップは4%です。

イールドギャップが少しでも存在すればレバレッジ効果があるといいたいところですが、実際には借入金は金利だけでなく元本の返済があるため、イールドギャップがあっても必ずしもレバレッジ効果が得られないことになっています。

3.レバレッジ効果の具体的シミュレーション

レバレッジ効果の具体的シミュレーションについて、次の2つのケースを解説します。

- 1.レバレッジ効果が得られるケース

- 2.レバレッジ効果が得られないケース

それではひとつずつ見ていきましょう。

3-1.レバレッジ効果が得られるケース

最初にレバレッジ効果が得られるケースを紹介します。

まず全額自己資金で投資をした場合を考えます。

(条件)

自己資金:3,000万円

NOI利回り:5%

物件価格:3,000万円

(収益)

NOI利回りが5%の3,000万円の物件ですので、3,000万円の自己資金を使って得られる年間収益は150万円です。

次に、同じ自己資金3,000円に借入金7,000万円を加えてNOI利回り5%の物件に投資をするケースを考えます。

(条件)

自己資金:3,000万円

NOI利回り:5%

物件価格:1億円

借入金:7,000万円

借入金利:2%

返済期間:30年

(収益)

NOI利回りが5%の1億円の物件ですので、年間NOIは500万円です。

また、借入金利2%、借入期間30年の借入金を元利均等返済で返済した場合、年間返済額は約310万円になります。

年間NOIは500万円より元利均等返済額の310万円を控除すると、返済後の手残りは190万円となります。

自己資金3,000万円に対して手残り190万円は6.3%に相当します。

上記の2つの投資を比較すると以下のようになります。

| 項目 | 全額自己資金を使った場合 | 借入金を使った場合 |

|---|---|---|

| 投資額 | 3,000万円 | 1億円 |

| 手残り | 150万円 | 190万円 |

| 自己資金に対する利回り | 5% | 6.3% |

借入金を使うことで手残りは150万円から190万円となり、また利回りも5%から6.3%に上昇しました。

上記のシミュレーションではイールドギャップは3%(=5%-2%)です。

十分なイールドギャップが存在したため、レバレッジ効果を得られたという結果になります。

3-2.レバレッジ効果が得られないケース

レバレッジ効果が得られないケースも見てみます。

今度は同じく自己資金3,000万円でNOI利回りが4%の物件に投資をすることを考えます。

(条件)

自己資金:3,000万円

NOI利回り:4%

物件価格:3,000万円

(収益)

NOI利回りが5%の3,000万円の物件ですので、3,000万円の自己資金を使って得られる年間収益は120万円です。

次に、同じ自己資金3,000円を用いて借入金を使ってNOI利回り4%の物件に投資をするケースを考えます。

(条件)

自己資金:3,000万円

NOI利回り:4%

物件価格:1億円

借入金:7,000万円

借入金利:2%

返済期間:30年

(収益)

NOI利回りが4%の1億円の物件ですので、年間NOIは400万円です。

また、借入金利2%、借入期間30年の借入金を元利均等返済で返済した場合、年間返済額は約310万円になります。

年間NOIは400万円より元利均等返済額の310万円を控除すると、返済後の手残りは90万円となります。

自己資金3,000万円に対して90万円は3.0%に相当します。

上記の2つの投資を比較すると以下のようになります。

| 項目 | 全額自己資金を使った場合 | 借入金を使った場合 |

|---|---|---|

| 投資額 | 3,000万円 | 1億円 |

| 手残り | 120万円 | 90万円 |

| 自己資金に対する利回り | 4% | 3% |

借入金を使うことで手残りは120万円から90万円となり、また利回りも4%から3%に下落しました。

上記のシミュレーションではイールドギャップは2%(=4%-2%)です。

十分なイールドギャップが存在しなかったため、レバレッジ効果は得られなかったという結果になります。

このように借入金を使うことで逆に儲からなくなる状況のことを「逆レバレッジ」と呼びます。

4.レバレッジ効果を得るための利回りの目安

この章では、レバレッジ効果を得るための利回りの目安について解説します。

前章で、「NOI利回りが5%の物件ではレバレッジ効果が発生し、4%の物件ではレバレッジ効果は発生しない」と紹介しましたが、「じゃあ、効果が得られる目安はどうなっているの?」と疑問に思われた方もいらっしゃることでしょう。

レバレッジ効果を得るには、ある程度NOI利回りが高い物件に投資をする必要があります。

一方で、借入金利が低ければイールドギャップが大きくなるため、NOI利回りが低くても借入金利が低いとレバレッジ効果は得られることもあります。

また、元本返済額は返済期間が長いほど年間の返済額は小さくなります。

よって、借入金の返済期間は長いほどレバレッジ効果が生まれやすく、短いとレバレッジ効果は生まれにくいという関係にあります。

ここでは、借入金の返済期間は30年と固定して、「NOI利回り」と「借入金利」を変動させること、どのあたりでレバレッジ効果が得られるか目安を検証します。

最初に、借入金利を2%としたときに、NOI利回りを変動させたときのレバレッジ効果の有無をシミュレーションします。

レバレッジ効果の有無は、借入金返済後の手残りの自己資金に対する利回りが、NOI利回りを上回っているときにレバレッジ効果ありと判断します。

| 借入金 | 7,000万円 | 7,000万円 | 7,000万円 | 7,000万円 |

|---|---|---|---|---|

| 自己資金 | 3,000万円 | 3,000万円 | 3,000万円 | 3,000万円 |

| 総額 | 10,000万円 | 10,000万円 | 10,000万円 | 10,000万円 |

| NOI利回り | 4.0% | 5.0% | 6.0% | 7.0% |

| NOI | 400万円 | 500万円 | 600万円 | 700万円 |

| 借入金利 | 2.0% | 2.0% | 2.0% | 2.0% |

| 借入期間 | 30年 | 30年 | 30年 | 30年 |

| 年間返済額 | -310万円 | -310万円 | -310万円 | -310万円 |

| 返済後の手残り | 90万円 | 190万円 | 290万円 | 390万円 |

| 自己資金利回り | 3.0% | 6.3% | 9.7% | 13.0% |

| レバレッジ効果 | なし | あり | あり | あり |

借入金利が2%の場合、NOI利回りが5%以上の物件に投資をするとレバレッジ効果が得られるようになります。

2つ目として、借入金利を3%としたときに、NOI利回りを変動させたときのレバレッジ効果の有無をシミュレーションします。

借入金利が3%の場合、NOI利回りが6%以上の物件に投資をするとレバレッジ効果が得られるようになりました。

| 借入金 | 7,000万円 | 7,000万円 | 7,000万円 | 7,000万円 |

|---|---|---|---|---|

| 自己資金 | 3,000万円 | 3,000万円 | 3,000万円 | 3,000万円 |

| 総額 | 10,000万円 | 10,000万円 | 10,000万円 | 10,000万円 |

| NOI利回り | 4.0% | 5.0% | 6.0% | 7.0% |

| NOI | 400万円 | 500万円 | 600万円 | 700万円 |

| 借入金利 | 3.0% | 3.0% | 3.0% | 3.0% |

| 借入期間 | 30年 | 30年 | 30年 | 30年 |

| 年間返済額 | -354万円 | -354万円 | -354万円 | -354万円 |

| 返済後の手残り | 46万円 | 146万円 | 246万円 | 346万円 |

| 自己資金利回り | 1.5% | 4.9% | 8.2% | 11.5% |

| レバレッジ効果 | なし | なし | あり | あり |

3つ目として、借入金利を4%としたときに、NOI利回りを変動させたときのレバレッジ効果の有無をシミュレーションします。

借入金利が4%の場合、NOI利回りが6%以上の物件に投資をするとレバレッジ効果が得られるようになりました。

| 借入金 | 7,000万円 | 7,000万円 | 7,000万円 | 7,000万円 |

|---|---|---|---|---|

| 自己資金 | 3,000万円 | 3,000万円 | 3,000万円 | 3,000万円 |

| 総額 | 10,000万円 | 10,000万円 | 10,000万円 | 10,000万円 |

| NOI利回り | 4.0% | 5.0% | 6.0% | 7.0% |

| NOI | 400万円 | 500万円 | 600万円 | 700万円 |

| 借入金利 | 4.0% | 4.0% | 4.0% | 4.0% |

| 借入期間 | 30年 | 30年 | 30年 | 30年 |

| 年間返済額 | -401万円 | -401万円 | -401万円 | -401万円 |

| 返済後の手残り | -1万円 | 99万円 | 199万円 | 299万円 |

| 自己資金利回り | 0.0% | 3.3% | 6.6% | 10.0% |

| レバレッジ効果 | なし | なし | あり | あり |

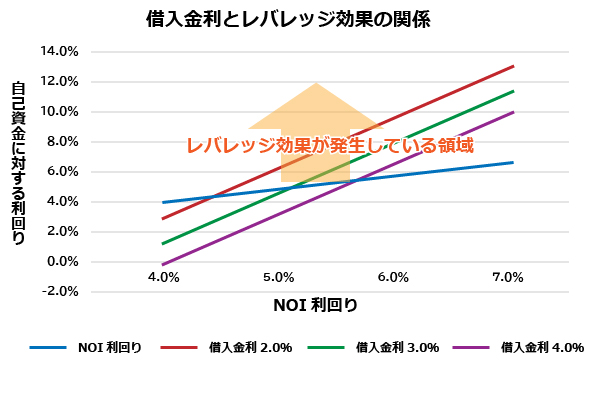

上記のシミュレーションをグラフで一元化すると、以下のようになります。

グラフの見方は、「各金利の線」が「青のNOI利回りの線」よりも上回っている領域でレバレッジ効果が発生していることになります。

例えば、借入金利2%(赤のライン)では、NOI利回りがおよそ4.5%以上からレバレッジ効果が発生しています。

借入金利4%(紫のライン)では、NOI利回りがおよそ5.7%以上でないとレバレッジ効果は発生してこないという状況です。

借入期間や自己資金の割合にもよりますが、レバレッジ効果を発生させるには「イールドギャップが3%以上」あることが一つの目安といえそうです。

5.レバレッジ効果のリスク

本章では「レバレッジ効果のリスク」について、以下の4点を解説します。

- 1.金利が上がると逆レバレッジが発生する

- 2.イールドギャップを狙い過ぎるとハイリスク物件に投資をすることになる

それではひとつずつ見ていきましょう。

5-1.金利が上がると逆レバレッジが発生する

レバレッジ効果のリスクとしては、金利が上がると逆レバレッジが発生するということです。

不動産投資を変動金利の借入金で行っている場合、金利が上がるとイールドギャップが不十分となり、逆レバレッジが生じます。

レバレッジ効果を継続させるには、常に十分なイールドギャップを保ち続けることが必要です。

5-2.イールドギャップを狙い過ぎるとハイリスク物件に投資をすることになる

イールドギャップを狙い過ぎるとハイリスク物件に投資をすることになる点もリスクです。

十分なイールドギャップを生むには、高い利回りの物件に投資をする必要があります。

しかしながら、不動産投資はハイリスクハイリターン、ローリスクローリターンの関係にあり、利回りの高い物件に投資をしてしまうと、不動産投資自体のリスクを過剰に負う形になります。

不動産投資で失敗しないようにするには、まずは都市部の条件の良い物件に投資をすることがポイントです。

都市部の物件はNOI利回りが低くなりますが、なるべく金利条件の良い銀行から融資を受け、可能な限りイールドギャップを確保していく必要があります。

6.土地活用で適切なレバレッジ効果を得る方法

では、土地活用で適切なレバレッジ効果を得るには、具体的にどうしたら良いでしょうか。

本章では、以下の2つ方法を解説します。

- 1.適切な工事費で建物を建てる

- 2.自己資金は3割を目安とする

それではひとつずつ見ていきましょう。

6-1.適切な工事費で建物を建てる

土地活用でアパートや賃貸マンションを建てる際は、適切な工事費で建物を建てることがレバレッジ効果を得る近道です。

適切な工事費で投資額を抑えればNOI利回りを上げることができ、イールドギャップも確保しやすくなります。

とはいえ、一般の方が適切な工事費がいくらかをいきなり判断するのは、無理な話ですよね。

そこで便利なのが、NTTデータのグループ企業「NTTデータ・ウィズ」が運営する「HOME4U(ホームフォーユー)土地活用」です。

最大10社のハウスメーカーに「工事費」「将来の収益」「ローンや節税効果のシミュレーション」などをまとめた「建築プラン」を請求することができ、どのハウスメーカーで建てれば最大限の効果を得やすいか、総合的に判断することができます。

あとになって後悔しなくて済むように、初期の時点で複数社の建築プランを比較することをおススメします。

6-2.自己資金は3割を目安とする

土地活用で適切なレバレッジ効果を得るには、自己資金は3割を目安とすることがポイントです。

レバレッジ効果は自己資金に対する利回りを上げる投資手法であるため、当然ながら自己資金ゼロではレバレッジ効果を得ることはできません。

また、逆に借入金を全く借りずに行う投資もレバレッジ効果は得られないことになります。

では自己資金割合はどの程度が適切かという議論になりますが、1つの目安としては3割があります。

仮に不動産投資に失敗して物件が競売にかかった場合、最低競売価格は一般的に市場価格の7割程度で評価されます。

そのため、借入金を7割程度で抑えておけば、万が一、競売になったとしても借入金残債を返済できる可能性が高くなる からです。

レバレッジ効果とは直接関係はありませんが、借入金を7割としておけば、万が一のときの逃げ道を確保することができます。

昔から自己資金3割は投資家の中にある一つの目安ですので、しっかりと用意することをおススメします。

まとめ

いかがでしたか。

不動産投資のレバレッジ効果について、解説してきました。

レバレッジ効果を得るためには、イールドギャップを3%以上確保することが一つの目安です。

土地活用で適切なレバレッジ効果を得るには、「適切な工事費で建物を建てる」、「自己資金は3割を目安とする」という2つの方法がありますが、アパートや賃貸マンションを建てるなら、最初に「HOME4U 土地活用」を使って複数のハウスメーカーの建築プランを比べて、しっかり効果の得られるプランを選択するのが賢明です。

この記事で得た情報を活かして、収益性の高い不動産投資への第一歩を踏み出してください。

-

【基本を解説!全26種類】知識ゼロから始める土地活用法「メリット・デメリット比較」一覧 全26種類の土地活用方法から、あなたの土地にぴったりな活用方法を見つけることができます。また、よく読まれている記事もあわせてご紹介しています。

【基本を解説!全26種類】知識ゼロから始める土地活用法「メリット・デメリット比較」一覧 全26種類の土地活用方法から、あなたの土地にぴったりな活用方法を見つけることができます。また、よく読まれている記事もあわせてご紹介しています。 -

-

-

収益予想や節税額をまとめたプランを企業に請求できます!

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

パートナーサイトさま

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

お困りですか?ユーザーサポートセンター

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

-

電話

0120-245-171

-

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。