![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

不動産ビジネスの「デッドクロス」、原因や回避策を徹底解説!

土地活用や不動産投資で意識しなければいけない点は、「デッドクロス」です。

不動産のデッドクロスとは、借入金の元本返済額が減価償却費を上回る状況のことを指します。

聞きなれない言葉であるため、デッドクロスについて知識を深めたいと思っている方もいらっしゃるのではないでしょうか。

この記事では、土地活用や不動産投資の目線から、「デッドクロス」について解説します。

ぜひ最後までおつきあいいただき、不動産ビジネスを成功させるためにお役立てください。

この記事の内容

1.デッドクロスとは

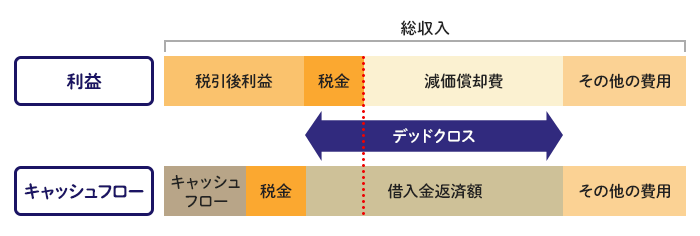

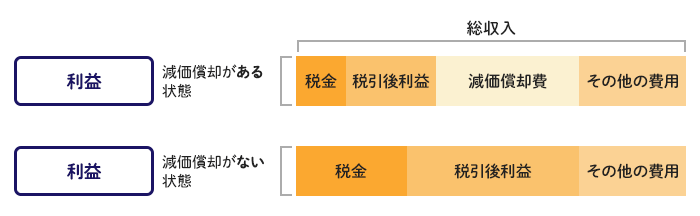

不動産投資のデッドクロスとは、借入金の元本返済額が減価償却費を上回る状態のことです。

概念上のデッドクロスの状況を示すと、下図のようになります。

不動産投資では、デッドクロスが生じるとキャッシュフロー(手残り)が会計上の税引き後利益よりも小さくなります。

建物を保有する不動産投資や土地活用では、会計上の利益とキャッシュフローが異なることが一般的です。

会計上の利益とキャッシュフローが異なってしまうのは、減価償却費と借入金の元本返済額が存在することが理由となります。

減価償却費とは、建物の取得原価を各会計期間に費用として配分することで生じる会計上の費用です。

会計の世界では、建物は築年数が経過すると資産価値が落ちるという考え方をします。

建物には耐用年数というものが設けられており、耐用年数を満了すると建物の資産価値は1円(備忘価格)とするというのが会計上のルールです。

例えば、木造なら耐用年数は22年と定められており、22年間かけて建物の資産価値を1円にしていくという計算を行います。

新築で2,200万円する木造アパートであれば、ざっくりいうと毎年100万円ずつ会計上の建物の資産価値を落としていくという計算処理をします。

会計上の建物の資産価値とは、簿価のことです。

建物簿価は、1年目が2,200万円、2年目が2,100万円、3年目が2,000万円となっていき、22年目末に1円となります。

ここで、資産価値を落とすには、会計上、資産価値が落ちる理由が必要です。

資産価値が落ちる理由とは、落ちる分の費用が計上されることが必要となります。

例えば、「現金」という資産を100万円持っている人がいるとします。

その人が、毎年10万円ずつ費用としてお金を使っていけば、資産の100万円は毎年10万円ずつ減少していきます。

つまり、「資産」の中から、毎年「費用」として使っていけば「資産」は毎年減っていくことになるのです。

現金の場合、費用として使えば資産が減っていくということはわかります。

では、建物の場合はどうでしょうか。

建物の場合、会計が採用している考え方として「資産価値を毎年減らしたい」という目的がありました。

費用を計上すれば資産が減るという関係があるため、逆に資産を減らすには費用を計上することが必要です。

このように、建物資産を減らすという目的のために、つじつま合わせとして計上されるのが減価償却費になります。

減価償却費はつじつま合わせの費用であることから、実際に支出(キャッシュアウト)を伴う費用ではありません。

ただし、会計上は立派な費用であることから、経費となって利益を小さくする効果があります。

税金は利益に対して課税されるため、利益を小さくしてくれる減価償却費には節税効果があるのです。

つまり、減価償却費は支出を伴わないにもかかわらず、税金を安くしてくれる「とても良い費用」ということになります。

一方で、土地活用や不動産投資では借入金を借りることが多いため、借入金の元本返済額も存在します。

借入金の元本返済額は、支出を伴いますが、残念ながら税金を安くしてくれる費用にはなりません。(ただし、利子部分は費用になります。)

借入金の元本返済額が費用にならない理由は、お金の貸し借りは会計上の損益ではないからです。

税金は、売上から費用を引いた利益に対して課税されます。

もし、お金の貸し借りが損益だとしたら、借りたお金は売上となり課税対象となるはずです。

借りたお金が売り上げだとしたら、お金を借りた年に莫大な税金が課税されてしまいます。

しかしながら、お金を借りても莫大な税金が生じることはありません。

理由としては、借りたお金は売上ではないからです。

同様に、返したお金も同じ考え方をします。

お金を借りても課税されなかったのですから、返しても節税ができないということです。

節税できないということは、返したお金は費用ではないということになります。

つまり、借入金の元本返済額は支出を伴うにもかかわらず、税金を安くしてくれない「単なる支出」ということです。

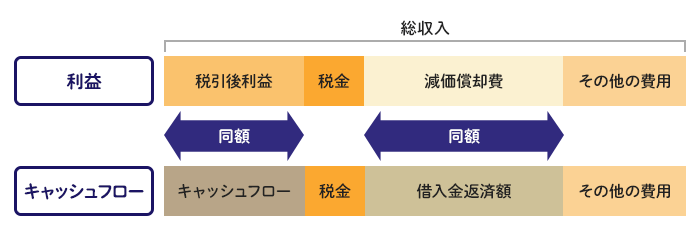

支出を伴わないのに節税できる減価償却費と、支出を伴うのに節税できない借入金の元本返済額は真逆の性質を有します。

よって、賃貸経営では、減価償却費と借入金の元本返済額が同額になれば、税引後利益とキャッシュフローが同額になるという性質があります。

キャッシュフローは実際の手残りですので、税引後利益よりもキャッシュフローの方が重要です。

税引後利益が100万円あったとしても、実際のキャッシュフローが10万円しかなかったら利益が出ていることの旨みは薄いといえます。

少なくともキャッシュフローも会計上の利益以上には確保したいことから、借入金の元本返済額は減価償却費以内に留めたいところなのです。

2.デッドクロスになるとどうなるか?

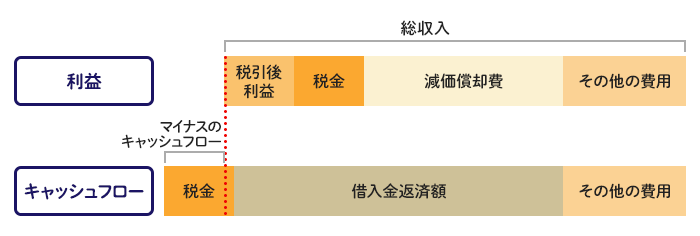

デッドクロスになると、キャッシュフローが税引後利益よりも少なくなります。

デッドクロスはキャッシュフローを生み出しにくい状態であり、場合によっては、利益は黒字なのにキャッシュフローはマイナスということもあり得ます。

利益が黒字でキャッシュフローがマイナスの概念図を示すと、下図の通りです。

利益が黒字であれば、税金は発生します。

デッドクロスの状態のまま空室が増えれば、税金だけ払ってキャッシュフローはマイナスということもあり得ます。

キャッシュフローがマイナスということは、自分の貯金を切り崩している状態ということです。

借入金返済の滞納が続けば、最終的に物件が競売にかけられることもあり得ます。

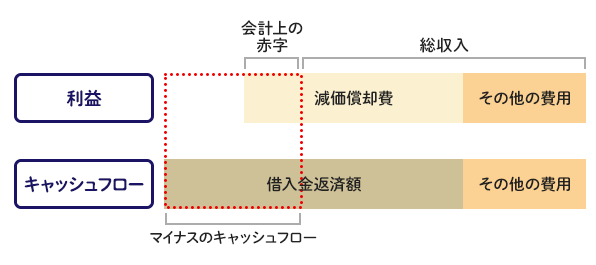

また、会計上の赤字が発生する場合、デッドクロスのときはキャッシュフローのマイナスが会計上の赤字よりも大きくなります。

会計上の赤字のときは税金こそ発生しませんが、決算上の赤字よりも貯金の目減りが大きくなるということです。

デッドクロスは、耐用年数満了後も借入金が残っている場合も生じます。

減価償却費は建物の耐用年数の期間内にしか計上されず、耐用年数満了後は計上されない費用です。

減価償却費がなくなると、費用が小さくなることから利益が大きくなり、税金が増えます。

利益が増えるといっても収入が増えているわけではないため、単純に税金の負担が増えるだけです。

減価償却費が計上されなくなった以降も借入金が残っていると、耐用年数の満了後にキャッシュフローは一気に悪化します。

耐用年数満了後に借入金が「残っている状態」と「残っていない状態」の概念図を示すと下図の通りです。

耐用年数満了後は税金が増えますので、この段階でもまだ借入金が残っていると、キャッシュフローが一気に悪化します。

デッドクロスは、耐用年数満了後に借入金の元本返済が続く場合にも生じますので、借入金は減価償却費が計上される耐用年数以内で借りる必要があるのです。

3.デッドクロスが発生する3つの原因

では、デッドクロスはどのような原因で発生するのでしょうか。

本章ではその原因について、以下の3点を解説します。

- 土地代も借入金で賄っている

- 融資期間が耐用年数よりも長い

- 融資期間が耐用年数よりも極端に短い

それではひとつずつ見ていきましょう。

3-1.土地代も借入金で賄っている

土地代も借入金で賄っている場合、デッドクロスが生じます。

会計上、土地は年数が経過しても価値が下がらないという考え方を採用しており、土地購入額に対しは減価償却費が計上されないという点がポイントです。

減価償却費は建物購入額に対してしか計上されないため、土地も建物も借入金で購入していると、借入金の元本返済額が必然的に減価償却費よりも大きくなります。

区分のワンルーム投資では土地価格も含めて借入金で購入することが多いため、デッドクロスが生じやすい傾向です。

収益物件を土地代部分も借入金で購入している場合には、デッドクロスになっていることになります。

3-2.融資期間が耐用年数よりも長い

融資期間が耐用年数よりも長い場合は、耐用年数満了後にデッドクロスになります。

耐用年数満了後は減価償却費が計上されないため、その後も借入金の元本返済額が存在する場合には、返済が終わるまでデッドクロスが続きます。

融資期間が長いと毎月の返済額が小さくなるため、耐用年数以内はデッドクロスになりにくいといえます。

ただし、融資期間が耐用年数よりも長いと、耐用年数満了後は必ずデッドクロスになるため、借入金は耐用年数以内で組む必要があります。

3-3.融資期間が耐用年数よりも極端に短い

融資期間が耐用年数よりも極端に短いケースもデッドクロスを生じさせます。

例えば、耐用年数が22年あるのに、融資期間を10年で組むようなケースが挙げられます。

融資期間が短いと返済額が大きくなるため、減価償却費よりも借入金の元本返済額が大きくなりがちです。

ただし、早期に借入金の返済を終えてしまえば、返済後のキャッシュフローは大きく改善します。

賃貸経営の前半にリスクを取って後半のリスクを抑えたい人は、意図的に融資期間を短くするという戦略も考えられます。

4.新築物件をデッドクロスにしないための回避策3選

では、新築物件をデッドクロスにしないためには、どのような回避策があるのでしょうか。

本章では、3つの回避策について解説します。

- 借入は建物投資額のみとする

- 借入期間を耐用年数以内で設定する

- 借入金の返済額を減価償却費以内で設定する

それではひとつずつ見ていきましょう。

4-1.借入は建物投資額のみとする

新築でデッドクロスを回避するには、借入は建物投資額のみとすることが大前提となります。

理由としては、土地価格に対しては減価償却が行われないため、減価償却費は建物価格のみに計上されるからです。

例えば、耐用年数が22年である木造アパートを、建築費6,600万円で建てた場合、単純にいうと減価償却費は毎年300万円計上されます。

建物代のみ6,600万円を借りて22年かけて毎年300万円ずつ返済すれば、デッドクロスにはならないことになります。

一方で、土地代が3,300万円だとして、土地と建物の合計額の9,900万円を借り入れた場合、返済期間を22年とすると毎年450万円の返済が必要です。

借入金の元本返済額が減価償却費の300万円を超えてしまうため、デッドクロスとなります。

元々土地を持っている人であれば、借入は自然と建物投資額のみとなります。

一方で、土地を持っていない人が土地活用をする場合、デッドクロスにならないようにするためには、少なくとも土地は全額自己資金で購入すべきです。

土地を持っていない人は、自己資金で土地を購入した上で土地活用を始めることが適切となります。

4-2.借入期間を耐用年数以内で設定する

新築でデッドクロスを回避するには、借入期間を耐用年数以内で設定することがポイントです。

耐用年数を超えた期間で借入金を組むと、耐用年数満了後に借入金が残り、デッドクロスとなります。

法定耐用年数は建物の構造によって決まっており、構造と耐用年数の関係は下表の通りです。

| 構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 木造モルタル | 20年 |

| 鉄骨造(3mm以下) | 19年 |

| 鉄骨造(3mm超4mm以下) | 27年 |

| 鉄骨造(4mm超) | 34年 |

| 鉄筋コンクリート造 | 47年 |

| 鉄骨鉄筋コンクリート造 | 47年 |

4-3.借入金の返済額を減価償却費以内で設定する

新築でデッドクロスを回避するには、借入金の返済額を減価償却費以内で設定することもポイントです。

2016年(平成28年) 4月1日以降に取得する事業用不動産の減価償却方法は、定額法と呼ばれる計算方法に一本化されています。

定額法の減価償却の計算方法は以下の通りです。

減価償却費 = 取得価額 × 償却率 × 業務に供された月数 ÷ 12

償却率は、耐用年数に応じて下表の数値を利用します。

| 耐用年数 | 償却率 |

|---|---|

| 年 | |

| 2 | 0.500 |

| 3 | 0.334 |

| 4 | 0.250 |

| 5 | 0.200 |

| 6 | 0.167 |

| 7 | 0.143 |

| 8 | 0.125 |

| 9 | 0.112 |

| 10 | 0.100 |

| 11 | 0.091 |

| 12 | 0.084 |

| 13 | 0.077 |

| 14 | 0.072 |

| 15 | 0.067 |

| 耐用年数 | 償却率 |

|---|---|

| 16 | 0.063 |

| 17 | 0.059 |

| 18 | 0.056 |

| 19 | 0.053 |

| 20 | 0.050 |

| 21 | 0.048 |

| 22 | 0.046 |

| 23 | 0.044 |

| 24 | 0.042 |

| 25 | 0.040 |

| 26 | 0.039 |

| 27 | 0.038 |

| 28 | 0.036 |

| 29 | 0.035 |

| 30 | 0.034 |

| 耐用年数 | 償却率 |

|---|---|

| 31 | 0.033 |

| 32 | 0.032 |

| 33 | 0.031 |

| 34 | 0.030 |

| 35 | 0.029 |

| 36 | 0.028 |

| 37 | 0.028 |

| 38 | 0.027 |

| 39 | 0.026 |

| 40 | 0.025 |

| 41 | 0.025 |

| 42 | 0.024 |

| 43 | 0.024 |

| 44 | 0.023 |

| 45 | 0.023 |

| 耐用年数 | 償却率 |

|---|---|

| 46 | 0.022 |

| 47 | 0.022 |

| 48 | 0.021 |

| 49 | 0.021 |

| 50 | 0.020 |

| 51 | 0.020 |

| 52 | 0.020 |

| 53 | 0.019 |

| 54 | 0.019 |

| 55 | 0.019 |

| 56 | 0.018 |

| 57 | 0.018 |

| 58 | 0.018 |

| 59 | 0.017 |

| 60 | 0.017 |

5.中古物件でデッドクロスになったときの2つの回避策

次に、中古物件でデッドクロスになったときの回避策について解説していきます。

回避策は以下の2点です。

- 繰上返済を行う

- 買い替える

それではひとつずつ見ていきましょう。

5-1.繰上返済を行う

中古の収益物件でデッドクロスになっているときは、借入金の繰上返済を行うことが効果的です。

繰上返済を行えば、毎月の返済額と返済期間を同時に圧縮することができます。

繰上返済は、基本的に返済額と返済期間の2つを圧縮できますが、返済期間を変えずに毎月の返済額だけを減らすタイプの繰上返済もあります。

元々、借入期間が耐用年数満了以内となっている物件であれば、毎月の返済額だけを減らす繰上返済を選ぶのも選択の一つです。

5-2.買い替える

デッドクロスになっている物件は、買い替えるというのも一つの方法です。

例えば、耐用年数満了以降も借入金の返済額が残ってしまう場合には、耐用年数が満了する以前に買い替えるのが適切といえます。

次に購入する物件は、極力、土地価格の部分は自己資金で購入することがポイントです。

まとめ

いかがでしたか。

不動産ビジネスの目線で「デッドクロス」について解説してきました。

デッドクロスになると、キャッシュフローが会計上の利益よりも少なくなり、場合によっては利益が出ているにも関わらず、キャッシュフローがマイナスとなってしまうこともあります。

新築でデッドクロスを回避する対策や中古物件で回避する策をご紹介しましたので、ぜひ本記事の情報を参考にしていただきつつ、安全な土地活用に繋げていただければ幸いです。

-

【基本を解説!全26種類】知識ゼロから始める土地活用法「メリット・デメリット比較」一覧 全26種類の土地活用方法から、あなたの土地にぴったりな活用方法を見つけることができます。また、よく読まれている記事もあわせてご紹介しています。

【基本を解説!全26種類】知識ゼロから始める土地活用法「メリット・デメリット比較」一覧 全26種類の土地活用方法から、あなたの土地にぴったりな活用方法を見つけることができます。また、よく読まれている記事もあわせてご紹介しています。 -

-

-

収益予想や節税額をまとめたプランを企業に請求できます!

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

パートナーサイトさま

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

お困りですか?ユーザーサポートセンター

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

-

電話

0120-245-171

-

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。