![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

土地の評価額を下げる5つの方法。効果的な相続税対策は?

「土地の評価額を下げたい」と考えている方の多くが、相続税の節税をご希望かと思います。

土地の評価額を下げる方法にはいくつかありますが、特にアパート等の賃貸経営は効果が絶大です。

アパート経営のような土地活用をすれば、家賃収入も得られるうえに相続税も節税できるため、まさに一石二鳥です。

この記事では、「土地評価を下げる具体的な5つの方法」を紹介していきます。

1.土地の原則的な評価方法

まずは、「評価方法」について、概要を解説します。

すでにご存知の方は、二章に進んでいただいて大丈夫です。

土地(宅地)の相続税評価額の評価方式には、「路線価方式」と「倍率方式」の2つがあります。

路線価方式とは、相続税路線価が割り振られている市街地の宅地の評価方法です

相続税路線価が割り振られている地域は、「路線価地域」と呼びます。

それに対して、倍率方式とは相続税路線価が割り振られていない農村部の宅地の評価方法です。

相続税路線価が割り振られていない地域は「倍率地域」と呼びます。

自分の土地が路線価地域か倍率地域であるか否かは、国税庁の「財産評価基準書路線価図・評価倍率表」というホームページにて確認することが可能です。

路線価地域と倍率地域の図面は以下のようになります。(倍率地域については地図そのものがないことが多いです。)

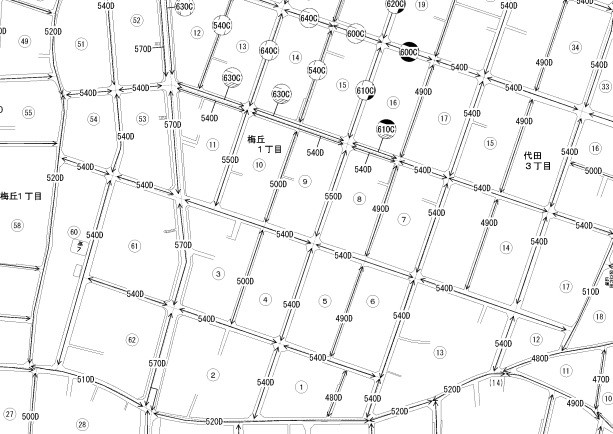

路線価地域

倍率地域

画像出典:国税庁「財産評価基準書路線価図・評価倍率表」

- (1)路線価方式

-

路線価地域の宅地の評価額は、相続税路線価に面積を乗じて求めます。

相続税路線価に記載されている数値は千円単位の平米単価です。例えば、「15C」と記載されていたら、「15,000円/平米」ということになります。

A~Gというアルファベットの数値は借地権割合と呼ばれるものであり、更地の評価では使用しませんのでとりあえず無視して大丈夫です。路線価方式による相続税評価額の求め方は以下のようになります。

相続税評価額 = 相続税路線価 × 面積

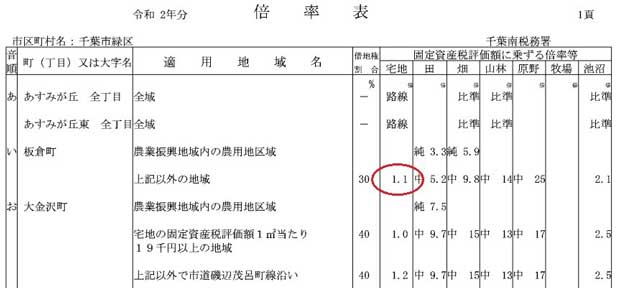

- (2)倍率方式

-

倍率地域の宅地の評価額は、土地の固定資産税評価額に倍率を乗じて求めます。

倍率とは、倍率表に記載された数値のことであり、倍率表も財産評価基準書路線価図・評価倍率表」にて確認することができます。

画像出典:国税庁「財産評価基準書路線価図・評価倍率表」

倍率は、自分の土地がある町名の中から該当する路線を調べ、その数値を利用します。

倍率は、1.0~1.2の範囲で指定されていることが多いです。

倍率方式による相続税評価額の求め方は以下のようになります。

相続税評価額 = 土地の固定資産税評価額 × 倍率

土地の固定資産税評価額は、毎年市区町村から送付されてくる固定資産税の納税通知書に記載されています。

価格(または評価額)という欄に記載されている数値が、固定資産税評価額です。

納税通知書には、評価額と課税標準額という2種類の数値が記載されていますが、数値は「評価額」の方を用います。

2.土地の評価額を下げる5つの方法

それでは、土地評価を下げる5つの方法について解説します。

- 賃貸物件を建てる

- 小規模宅地の特例を利用する

- 「縄縮み」していたら測量する

- 地積規模の大きな宅地に該当しないか確認する

- 相続税専門の税理士に再評価してもらう

それでは、ひとつずつ見ていきましょう。

2-1.賃貸物件を建てる

土地の評価額を下げる最もオーソドックスな方法は、賃貸物件を建てるということです。

賃貸物件は、家賃収入が入るだけでなく、売却時の時価とのギャップが大きいことから最も効果的な相続税対策となります。

例えば、都市部の収益物件では、売却したら1億円近くになる物件の相続税評価額が3,000~4,000万円となることがあります。

本来、1億円もの価値のある資産を持っているにもかかわらず、3,000~4,000万円の資産を持っているものとして相続税を計算してくれるわけですから、相続税を大きく節税できることになります。

賃貸物件を建てると、宅地は「貸家建付地」という呼び名の土地となります。

貸家建付地の評価額の計算方法は以下の通りです。

【貸家建付地の計算方法】

貸家建付地評価額 = 自用地としての価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

自用地としての価額とは、路線価方式または倍率方式で求めた宅地の価格になります。

借地権割合は、更地価格に対する借地権価格の割合のことです。

相続税路線価に付されたA~Gまでの記号で借地権割合が割り振られています。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

借家権割合は、全国一律で30%です。

賃貸割合は、相続時における収益物件の入居率になります。

例えば、自用地としての価額が3,000万円、借地権割合が60%、賃貸割合が100%の場合、貸家建付地の評価額は以下の通りです。

貸家建付地評価額 = 自用地としての価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

= 3,000万円 × (1 - 60% × 30% × 100%)

= 3,000万円 × (1 - 18%)

= 2,460万円

土地の上に賃貸物件を建てると評価額が下がる理由は、建物を貸すことにより権利の制約が発生するからです。

建物を他人に貸すと、借地借家法が適用されることで、借主の権利が強く守られ、貸主の権利は制限されます。

借地借家法は借主の権利を強く守るための法律であるため、借地借家法が適用されると貸主からは賃貸借契約を簡単に解除することができなくなります。

相続税評価額では、権利の制約を受ける不動産は価値が劣るという考え方を採用しています。

実際には不動産を他人に貸しても収益物件として高く売却できることから、本当の価値が落ちるわけではありません。

相続税評価額は権利の自由度だけに着目して評価額を決めているため、所有者が自由に使えなくなると相続税評価額が低くなるのです。

そのため、土地の評価額は、借地借家法が適用される土地活用を行えば下がることになります。

借地借家法が適用される土地活用とは、例えばアパートや賃貸マンション、戸建て賃貸、オフィスビル、貸し店舗、貸し倉庫、一棟貸しの賃貸物件(老人ホームやビジネスホテル、保育園等)が挙げられます。

一方で、土地活用の中でもコインパーキングやトランクルーム、太陽光発電といった利用方法は借地借家法が適用されないため、土地の評価額は下がらない活用方法となります。

借地借家法が適用されない土地活用とは、賃貸借契約を貸主から簡単に解除できる活用方法のことです。

コインパーキングやトランクルームは賃貸借契約を締結しますが、貸主から容易に契約を解除でき、評価額を下げるほどの権利の制約は発生しないものとされています。

また、太陽光発電はそもそも賃貸借契約を締結しないため、権利の制約が生じていないことになります。

土地活用の中には相続税の節税効果が薄いものもありますので、実行する前に節税効果があるかどうかを確認することがポイントです。

◆コラム◆王道はアパートのような賃貸住宅

土地の評価額を下げるには、アパートのような賃貸住宅がおススメで、実際に多くの富裕層・土地オーナーにより実践されています。

賃貸住宅の経営は、オフィスビルや店舗等の賃貸経営と比べると、景気の変動を受けにくくリスクが低いといえます。

また、アパートや戸建て賃貸は、多くのハウスメーカーが手掛けていることから、建築プランを比較しやすく、土地オーナーが有利に建てやすい傾向です。

もしアパートや戸建て賃貸を建てることに関心がおありなら、NTTデータのグループ企業「NTTデータ・ウィズ」が運営している「HOME4U(ホームフォーユー)土地活用」を利用して、国内ハウスメーカーをまとめて比較してみてください。

建築費や将来の収益だけでなく、どのくらいの節税が見込めるか等、各社がプランニングしてくれます。

最も効果的な賃貸住宅の建築を建てるには、複数のハウスメーカーを比較するのが一番の近道ですので、ぜひ上手に「HOME4U 土地活用」を利用して、検討を深めてみてください。

会社があります!

2-2.小規模宅地の特例を利用する

小規模宅地の特例とは、相続時に一定の要件を満たしていると限度面積まで土地の相続税評価額が80%または50%まで減額される制度です。

小規模宅地等の特例が適用される土地の区分と減額割合および限度面積は下表のようになります。

| 区分 | 具体例 | 減額割合 | 限度面積 |

|---|---|---|---|

| 特定居住用宅地等 | 自宅部分の土地 | 80% | 330平米 |

| 特定同族会社事業用宅地等 | 不動産貸付業以外の事業に供している土地 | 80% | 400平米 |

| 貸付事業用宅地等 | 賃貸物件の土地 | 50% | 200平米 |

特定居住用宅地等とは、被相続人(他界した人)の自宅の土地です。

特定事業用宅地等とは、被相続人が事業に使っていた土地になります。

特定同族会社事業用宅地等とは、被相続人等の持ち分割合が50%超の法人の事業の用に供されていた土地です。

貸付事業等宅地とは、賃貸マンションのような不動産の貸付事業の用に供されていた土地になります。

小規模宅地の特例は適用要件が厳しく、利用ができないケースも多いです。

例えば、特定居住用宅地等に関しては、マイホームを持っている子が被相続人の自宅を引き継ぐ場合は適用できません。

ただし、貸付事業用宅地等は条件が緩く、比較的利用しやすくなっています。

小規模宅地の特例を利用する場合には、国税庁のホームページで要件をしっかり確認するようにしてください。

2-3.「縄縮み」していたら測量する

明治時代に測量された市街地の土地や農地の中には、実測面積が登記簿面積よりも小さい土地が存在します。

実測面積が登記簿面積よりも小さい土地のことを「縄縮み※」と呼びます。

(※わざと縮んだ測量用の縄で測量したことから、「縄縮み」と表現されます。)

縄縮みは、市街地にある土地の場合、売買代金をかさ上げするために意図的に行われたものとされています。

縄縮みしていたら、測量し直すことも土地評価を下げる方法の一つです。

土地の面積は登記簿謄本の面積を採用することが一般的であることから、実測によって土地面積を小さく修正すれば、土地の相続税評価額を下げることができます。

2-4.地積規模の大きな宅地に該当しないか確認する

地積規模の大きな宅地の場合、規模格差補正率を乗じることで土地の評価額を下げることができます。

地積規模の大きな宅地とは、三大都市圏(首都圏・中部圏・近畿圏)においては面積が500平方メートル以上の宅地、三大都市圏以外の地域においては面積が1,000平方メートル以上の宅地のことです。

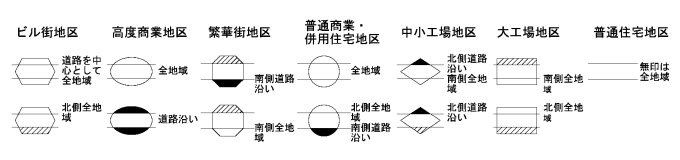

地積規模の大きな宅地のうち、普通商業・併用住宅地区および普通住宅地区に所在するものが対象となります。

地区区分は、相続税路線価図の上部に記載されている凡例を元に確認します。

画像出典:国税庁「財産評価基準書路線価図・評価倍率表」

ただし、以下のいずれかに該当する土地は、地積規模の大きな宅地から除かれます。

【地積規模の大きな宅地にはならない土地】

- 市街化調整区域内の宅地

- 用途地域が工業専用地域に指定されている地域内の宅地

- 容積率が400%(東京都の特別区においては300%)以上に指定されている地域内の宅地

- 財産評価基本通達22-2に定める大規模工場用地

地積規模の大きな宅地の評価額の求め方は、以下の通りです。

地積規模の大きな宅地の評価額 = 自用地としての価額 × 規模格差補正率

規模格差補正率の求め方は以下の通りです。(小数点以下第2位未満は切り捨てます。)

規模格差補正率 = ((A × B + C) ÷ A) × 0.8

Aは「地積規模の大きな宅地の土地面積」です。

BおよびCは、以下の数値を用います。

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 500平方メートル以上1,000平方メートル未満 | 0.95 | 25 |

| 1,000平方メートル以上3,000平方メートル未満 | 0.90 | 75 |

| 3,000平方メートル以上5,000平方メートル未満 | 0.85 | 225 |

| 5,000平方メートル以上 | 0.80 | 475 |

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 1,000平方メートル以上3,000平方メートル未満 | 0.90 | 100 |

| 3,000平方メートル以上5,000平方メートル未満 | 0.85 | 250 |

| 5,000平方メートル以上 | 0.80 | 500 |

例えば、三大都市圏以外の普通住宅地にある1,050平米の土地の規模格差補正率を求めます。

三大都市圏以外の1,050平米の土地であるため、Bは0.90、Cは100です。

規模格差補正率 = ((A × B + C) ÷ A) × 0.8

= (1,050 × 0.9 + 100) ÷ 1,050) × 0.8

= 0.79

上記の土地のケースでは、地積規模の大きな宅地に該当することで土地の評価額が約2割落ちたことになります。

2-5.相続税専門の税理士に再評価してもらう

土地の評価額を下げるには、相続税専門の税理士に再評価してもらうという方法の一つです。

企業の決算を中心に行っている税理士は、個人の相続税の申告に慣れていないケースがよくあります。

相続税申告に慣れていない税理士は、税務署に否認されることを恐れ、積極的に土地の評価額を下げるような「攻めの評価」を行わないことが多いです。

一方で、相続税専門の税理士は、多くの経験値を持っているため、税務署が認めてくれるギリギリのラインを熟知しています。

そのため、相続税専門の税理士に再評価をしてもらうと、土地の評価額が落ちることがあります。

例えば、土地評価額と下げる方法として、「利用価値が著しく低下している宅地の評価」があります。

利用価値が著しく低下している宅地とは、以下のような宅地です。

【利用価値が著しく低下している宅地】

- 道路より高い位置にある宅地または低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

- 地盤に甚だしい凹凸のある宅地

- 震動の甚だしい宅地

- 上記1から3までの宅地以外の宅地で、騒音、日照阻害、臭気、忌み等により、その取引金額に影響を受けると認められるもの

利用価値が著しく低下している宅地は10%の評価減がありますが、上記の項目を不慣れな税理士だと見落としがちです。

減額項目が見落とされている可能性があるかもしれないため、一度、相続税専門の税理士に再評価してもらうことをおススメします。

まとめ

いかがでしたか。

「土地評価を下げる5つの方法」について解説してきました。

先祖代々の土地などは手放すことに抵抗感を覚える方も多く、なんとか売却せずに節税しながら継承していきたい方がたくさんいらっしゃることでしょう。

子世代・孫世代のことを見据えるなら、一度、アパートや賃貸マンションの建築を検討してみることをおススメします。

「HOME4U 土地活用」なら、様々な建築会社の建築費や見込まれる節税額を手間なく比較できるので、検討を始める第一歩を踏み出す際のお役に立つと思われます。

皆さんの節税対策がしっかり実を結ぶことをお祈りしています。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

パートナーサイトさま

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

お困りですか?ユーザーサポートセンター

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

-

電話

0120-245-171

-

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。