![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

プロパーローンの基礎知識 | アパートローンとの違いからメリット・デメリットまで解説

プロパーローンとは、金融機関が独自のロジックで貸付先の信用度を見極める、保証会社を利用しない融資のことです。賃貸経営事業などの資金調達に利用するアパートローンの代わりとして利用することもできます。

本記事では、プロパーローンについて、アパートローンとの違いや、プロパーローンが向いているケースなどを解説します。

この記事を読むと、

- プロパーローンには独自の審査基準が設けられている

- プロパーローンは事業の実現性や収益性が重視される

- プロパーローン借り入れも考慮した土地活用の相談は「HOME4U土地活用」から

といったことがわかります。

土地活用のためのローンについて不安や悩みがある方は、本記事をご覧になった上で、「HOME4U(ホームフォーユー)土地活用 」でプラン請求をしてみることをおすすめします。建てたい土地や予算から、どんな土地活用が向いていて、どこに依頼すればいいのかが複数社一括で比較できます。

会社があります!

この記事の内容

1.プロパーローンとは

プロパーローンとは、多くの金融機関で取り扱う独自性の高い金融商品です。保証会社を通さず、金融機関独自の審査基準によって融資が決定します。ここでは、プロパーローンとは何かを2つの特徴からひも解きます。

1-1.保証会社を通さないローンのこと

プロパーローンがほかのローンと大きく異なるのは、保証会社を通さず融資が行われる点です。

保証会社は、返済が滞ったときに債務者に代わって金融機関に弁済します。こうしたリスクを排除するため審査にも大きな役割を果たすのが一般的です。多くが保証会社の意向を汲んだローンの取り扱いとなるため、金融機関では独自性のあるローン商品を用意することがあります。これがプロパーローンです。

保証会社を通さないため、金融機関は独自の審査基準をもって融資を実行できます。アパートローンでは審査通過が難しい案件も、プロパーローンの審査基準によっては、借り入れが可能になるケースもあります。

1-2. 金融機関の独自性が高い

プロパーローンは、保証会社を通さないことから一般的な審査基準に縛られず、金融機関の独自性と自由度が高くなることが特徴です。

審査基準を金融機関独自の視点で設けることもあり、融資金額や借り入れの期間、返済方法などにも独自性が現れます。

事業の収益性や担保となる不動産によっては、他のローン商品より良い条件でローンを組むことも可能です。

2.プロパーローンとアパートローンの相違点

不動産取得目的のプロパーローンはアパートローンと異なるポイントがあります。以下にまとめました。

| プロパーローン | アパートローン | |

|---|---|---|

| 保証会社を通さない。その分、金融機関がリスクを負う。 | 保証会社 | 一般的に保証会社を通した融資となる。 |

| 金融機関独自の基準で審査が行われる。属性や所有資産の基準が厳しくなる傾向。 | 審査基準 | 保証会社の基準を加味した画一的な審査基準。信用情報に問題があると借り入れは難しくなる。 |

| 審査に基づいて個別に金利が設定される。有利に審査が進められた場合、アパートローンより低金利で借りられることも。 | 金利 | 1%後半~5%が相場。金融機関の種類によって相場に開きがある。 |

| 何年までという上限は基本的に設定されていない。ただし、長期の借り入れはできないことがある。 | 融資期間 | 多くの場合で建物構造の法定耐用年数が基準となる。最長で35年とする金融機関が多い。 |

| 融資限度額を設けていない。 | 融資金額 | 融資限度額が決まっている。 |

2-1.保証会社の要不要

プロパーローンとアパートローンの相違点の起点となるのが、保証会社の要不要です。保証会社があることによって制限がある審査基準がなくなることから、各金融機関が自由度の高い金融商品を用意することが可能になっています。

保証会社は、債務不履行に陥った場合に債務者の借入金を弁済する役割があるため、審査にも加担します。プロパーローンでは保証会社を介さないため、金融機関が保証会社の保証がない分の責任をもつことになります。

2-2.審査方法の違いと審査の通りやすさ

プロパーローンでは、審査基準を金融機関が独自で設けることができるため、金融機関の裁量のみで審査が行われます。

基準は金融機関によってさまざまですが、特に重視されるのは事業の収益性のほか、事業実績や借り入れを希望する人の属性、所有資産の価値です。つまり、返済を滞りなく続けていけるかを計ります。

一方、アパートローンでも事業の実現性や収益性は審査項目の一つです。返済能力について相対的に審査されますが、プロパーローンと異なるのは信用情報の重視度にあります。

プロパーローンは、信用情報などに問題がある場合でも審査に通る可能性がありますが、基準そのものは厳しくなるのが一般的です。

2-3.融資金額と金利、融資期間

アパートローンや不動産投資ローンの融資可能上限額は、多くの場合で年収の10~30倍を目安としています。最低年収の目安は400万~500万円で、500万円の年収の人が15倍までの上限額としているローンで借りると融資限度額は7,500万円です。

融資期間は融資対象となる建物の構造の法定耐用年数に準じて決めることが多く、法定耐用年数が22年の木造であれば最長20年といった形になります。 また、金利は金融機関の種類ごとで相場に差異がありますが、1%後半から5%となっています。

一方、プロパーローンでは、融資上限額や融資期間に制限は設けていないのが一般的です。融資対象の事業の収益性が認められれば、アパートローンを超える融資額を引き出せることもあります。ただし、審査が厳しいため融資額を引き出すのが難しい面もあります。

金利に関しては設定されておらず、事業内容によって設定が変わります。

3.プロパーローン借り入れが向いているケース

プロパーローンは、保証会社を介さないという他のローンとは異なる特徴から、どのケースでも借り入れが可能になるわけではありません。本章では、土地活用の資金調達としてプロパーローンが向いているケースを紹介します。

3-1.自己資金がある程度確保できる

プロパーローンは、金融機関が単独で融資決定の判断を下し、自己責任のもと融資を実行するため、審査通過のハードルは高くなります。アパートローンに比べ低い金利で借りられる条件を引き出すには、自己資金をしっかり確保し、自己資金割合を引き上げることです。

また、自己資金を多く用意し、借入金額を引き下げることができれば、期間が短くなりがちなプロパーローンにおいて月々の返済の負担が小さくなります。

3-2.属性や信用度が高い

アパートローンや住宅ローンほど、属性や信用度は重視しない傾向であっても、審査が厳しいプロパーローンにおいては、返済ができるという確証が少しでも高いほうが有利に働きます。

属性とは勤務先や年収などの情報です。信用度には信用情報(借入金の有無や債務不履行の有無など)が含まれます。

属性や信用度で金融機関に好印象を与えることができれば、低金利などの好条件の引き出しがしやすくなります。

3-3.収益性の高い事業が見込める

プロパーローンは融資の返済能力を厳しく審査するため、融資対象となる事業に高収益が見込まれる場合、有利な条件で融資を受けやすくなります。

プロパーローンでは、金利の設定はケースバイケースです。金融機関の評価が高くなれば、その分低金利の有利な条件で融資を引き出すことが可能になります。

アパート・マンション経営など賃貸経営の場合、ニーズにマッチする間取りや土地の有効活用での建築プランを用意することで、収益を高めることが見込めます。高収益の事業を目指すなら、複数のハウスメーカーから建築プランを取り寄せての比較検討がおすすめです。

手間なく複数社から建築プランを取り寄せるには「HOME4U 土地活用」をご活用ください。最大10社から立地の条件などを踏まえた経営プランの提示が受けられます。

3-4.不動産賃貸経営の実績がある

プロパーローンは、金融機関の裁量のみで融資の決定ができます。同じ金融機関での融資実績があり、事業拡大となれば低金利での借り入れの可能性が高まるでしょう。

4.プロパーローンを取り扱う金融機関

アパート・マンション経営などの事業が対象となるプロパーローンは、ノンバンクを除くほとんどの金融機関で取り扱っています。プロパーローンは融資対象を不動産事業と特化していないため、不動産事業を対象としたアパートローンよりも取り扱う金融機関は多めです。

ただし、プロパーローンを取り扱う中でも、特に不動産事業に積極的な姿勢を見せる金融機関もあります。京葉銀行や関西みらい銀行などの地方銀行、播州信用金庫などの信用金庫です。営業エリアが限定されますが、不動産事業や地域の不動産市場に対して理解のあるため、取り扱いに慣れている傾向があります。

5.プロパーローンの審査を通りやすくする方法

プロパーローンはアパートローンに比べて、審査が厳しくなるのが一般的です。ここでは、プロパーローンの借り入れが実現しやすくなる対策を4つ紹介します。

5-1.自己資金割合を引き上げる

アパートローンの借り入れの際は、自己資金割合1~3割を目安に融資を受けるのが一般的です。プロパーローンで審査に通りやすくする対策として、借入金額を少なく設定する方法があります。そのためには、自己資金割合を引き上げることが大切です。

自己資金割合が3割以上となれば、返済能力に対しても一定の評価が得られるでしょう。ただし、自己資金として所有の金融資産をすべて投じることは避けるべきです。経営開始直後に満室経営ができなくとも返済は始まります。収入で返済を賄えない場合は自己資金から補填することになります。

5-2.事業計画をしっかり立てて収益性を確保する

プロパーローンの審査で最も厳しい目で見極められるのが事業の内容・計画です。提出する事業計画書をもとに審査が行われるため、計画書の精度が問われます。実行性を重視して、計画を立てることが重要です。

また、収益性も重要な審査ポイントになります。精度の高い計画に基づく収益見込みが高ければ、厳しいプロパーローンの審査や融資条件にも有利に働くでしょう。

5-3.実績豊富な土地活用会社とタッグを組む

建物を建てて土地を活用するなど、不動産事業に土地活用会社やハウスメーカーが絡む場合、こうした企業の実績やサポート体制が審査に好影響を与えることがあります。実績豊富な企業であればリスクヘッジなども万全で、精度の高い経営プランの提示が可能です。

事業計画はオーナー個人で作成するのは大変な作業になります。先を見通す必要もあるため、長期的なプランニングはプロの力を借りるのが賢明です。そうしたとき、実績豊富で金融機関の信頼性が高い企業に依頼しているのであれば、金融機関は提出されたプランの実行性も評価してくれるでしょう。

金融機関の信頼性が高い実績豊富な企業探しには「HOME4U 土地活用」をご活用ください。最大10社から土地に合ったプランの提示が受けられます。

5-4.複数の金融機関と交渉する

プロパーローンは保証会社を通さないため、各金融機関の独自性を打ち出しやすいという特徴があります。審査基準もそれぞれのため、同じ事業計画を前に審査するのであっても評価は異なる結果となることが少なくありません。

できる限り好条件を引き出しつつ審査通過を目指すなら、可能な範囲で複数の金融機関と交渉することをおすすめします。

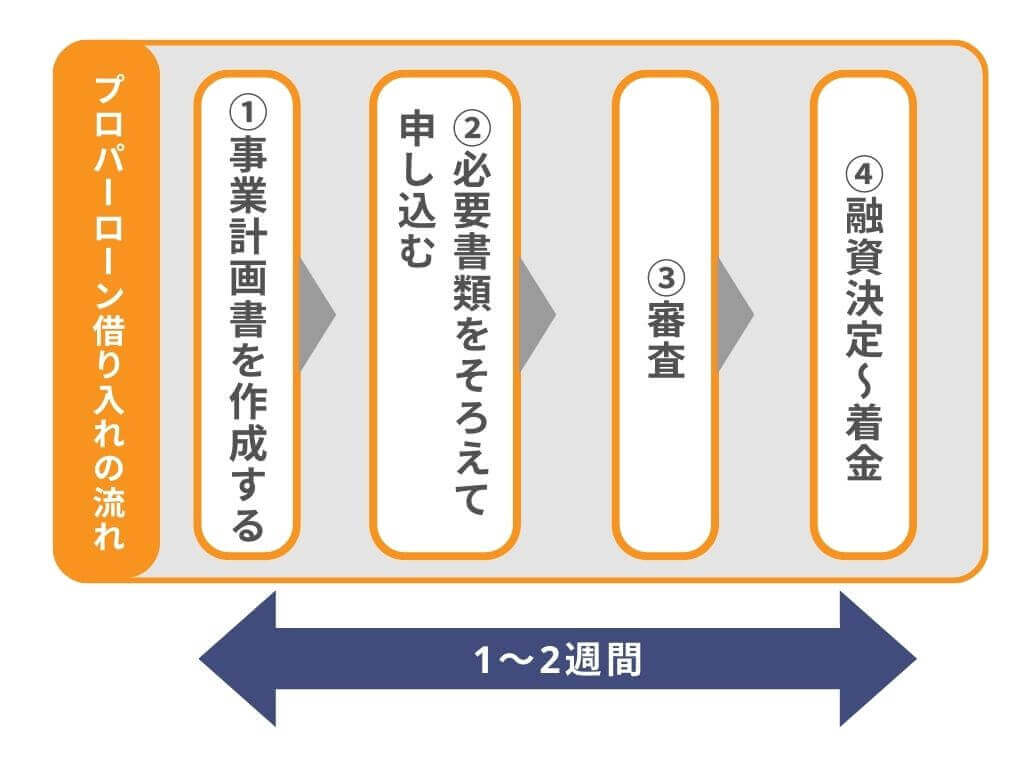

6.プロパーローン借り入れの流れと期間

プロパーローンの審査申請から融資実行までの流れを解説します。

6-1.事業計画書を作成する

プロパーローンの審査の要となる事業計画書を作成します。事業計画書には事業の内容のほか、市場調査に応じた対応策やマーケティング戦略、収支計画などを書き入れます。

賃貸事業の場合、将来を見据えた長期的なものが必要です。そのうえ実行性も問われるため、綿密な調査とビジョンをもって計画を作成しなければなりません。

6-2.必要書類をそろえる~申し込み

事業計画書作成と並行して、審査に必要な書類をそろえます。主な必要書類は以下の通りです。

- 事業計画書(収支計画書も含む)

- 物件に関する資料(設計図面、登記簿謄本等)

- 事業者に関する資料(商業登記簿謄本、納税証明書、銀行取引一覧表等)

- 本人確認書類(年収等のわかる書類等)

金融機関によって提出が求められる書類は異なります。

書類がそろったら審査申し込みに進みます。

6-3.審査

プロパーローンの審査は基本的にその金融機関内のみで行われます。そのため、保証会社を通すアパートローンの審査期間が1週間~数週間かかるのに対し、プロパーローンは申し込みから融資決定までは1、2週間程度です。

6-4.融資決定~着金

1週間足らずの審査ののち、融資が決定します。融資決定後、ただちに指定の口座に着金がある流れです。

7.プロパーローン利用での土地活用はパートナー選びが重要

プロパーローンは土地活用の資金を低金利で借りられる可能性のある融資商品です。保証会社を通さない性質上、審査が厳しい傾向で、特に事業の収益性と実行性は厳しく審査されます。

プロパーローン活用を検討するならば、事業計画の精度と事業の収益性についてしっかり対策をするのが肝要です。賃貸事業のプランニングの際は、金融機関の信頼性が高い実績豊富なハウスメーカーや土地活用会社への相談がおすすめです。

プロの目を取り入れることで、土地に合った収益化プランを立ててもらえます。一括プラン請求サービスを利用すれば、複数社から同時に経営プランを手に入れることも可能です。

「HOME4U 土地活用」では、最大10社からプランを簡単に無料で入手できます。参画するのは実績豊富な企業ぞろいで、実行性の高いプランニングを可能とする企業ばかりです。ぜひ「HOME4U 土地活用」で土地活用の最良のパートナーを見つけてください。

会社があります!

プロパーローンとは、保証会社を通さずに金融機関のみで審査を行う融資商品です。保証会社を利用しないことから、債務不履行のリスクを金融機関が100%背負うことになります。

詳しくは「プロパーローンとは」をご一読ください。

プロパーローンが向いている人には以下のような特徴があります。

- 自己資金がある程度確保できる

- 属性や信頼度が高い

- 収益性の高い事業が見込める

- 不動産賃貸経営の実績がある

詳細は「プロパーローンの借り入れが向いているケース」で解説しています。

プロパーローンは審査が厳しいことが特徴です。審査を通りやすくするには以下のような対策が有効になることがあります。

- 自己資金割合を引き上げる

- 事業計画をしっかり立てて収益性を確保する

- 実績豊富な土地活用会社とタッグを組む

- 複数の金融機関と交渉する

詳細は「プロパーローンの審査を通りやすくする方法」で解説しています。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

パートナーサイトさま

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

お困りですか?ユーザーサポートセンター

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

-

電話

0120-245-171

-

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。