この記事の執筆者

この記事の執筆者

渡邊 浩滋

所属 Knees bee税理士法人 代表

職業 税理士、司法書士

大学在学中に司法書士試験に合格。

大学卒業後総合商社に入社。法務部として契約管理、担保管理、債権回収などを担当。

退職後、税理士試験に合格。2011年12月独立開業。

税理士の視点と大家の視点からアパート経営を支援するために活動中。

賃貸住宅フェアなど講演・著書多数。

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

令和6年からマンションの相続税評価の通達が改正されたことはご存知でしょうか?

タワマンの節税封じと報道されていますが、タワーマンションを所有している方でなくても大きな影響を受けるのです。

この記事の内容

改正の経緯は、令和4年に遡ります。

路線価が否認された最高裁判決が出ました。90歳を超えて相続対策目的で不動産を購入したことに対して、路線価ではなく鑑定評価で評価するべきとした国税庁を支持したのです。

判決では、路線価と時価との著しい乖離があること自体が直接影響していないと明言していました。しかし、政府としては問題視をしていました。

そして令和4年12月に発表された令和5年税制改正大綱の中に、「相続税評価と市場価格が大きく乖離しているマンションについて、相続税評価を見直すことを検討する」ことが挙げられ、今回の改正に至りました。

マンションの建築時期や購入時期に関わらず、令和6年1月1日以後に相続、遺贈又は贈与により取得した財産の評価について適用されます。これが相続税に大きな影響を与えるのです。

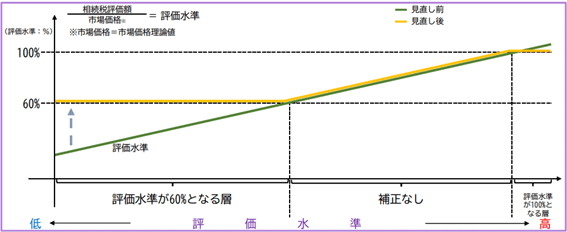

このマンションの相続税評価の見直し(通達)は、時価(市場価格)と相続税評価額(路線価評価)との間に大きな乖離がある場合に、相続税評価を時価に近づけることを趣旨としています。

相続税評価が時価の6割を下回った場合には、6割(一戸建ての評価水準の平均値)に修正されることになります。

【評価方法の見直しのイメージ(国税庁 マンションに係る財産評価基本通達に関する有識者会議について)】

簡単に手順を説明すると、次の通りです。本来は複雑な計算をするのですが、詳しく知りたい方はこちらを御覧ください。

「築年数」「総階数」「所在階」「敷地面積」の4つの観点から、時価と相続税評価がどのくらい乖離しているか(評価乖離率)を算定するということだけ抑えておきましょう。

つまり、どこに所在しているか、場所や地域は関係ないということです。評価乖離率に応じて次の3つに分類し、評価に影響させることになります。

ⅰ)時価の6割を下回る場合

相続税評価額を時価の6割とするために、相続税評価額に評価乖離率をかけて簡便的な時価を算出。算出した金額に0.6をかけて評価することになります。

つまり、相続税が上がることになります。

ⅱ)時価より下回るが6割まで下回らない場合

時価と相続税評価の乖離が大きくない場合は補正はなく、相続税評価額が適用されます。つまり、相続税は変わらないことになります。

ⅲ)時価より上回る場合

相続税評価額の方が時価よりも高い場合には、簡便的な時価(相続税評価額✕評価乖離率)を相続税評価額とします。

つまり、相続税が下がることになります。

実際に、評価方法に当てはめると次のように相続税評価が変わります。

【タワーマンションの場合】

築年数:5年、総階数:30階、所在階:25階、敷地持分狭小度:8㎡/80㎡=0.1とした場合、相続税評価が約2.1倍になります。

【小規模マンションの場合】

築年数:10年、総階数:8階、所在階:2階、敷地持分狭小度:15㎡/60㎡=0.25とした場合、相続税評価が約1.6倍になります。

【評価が下がる場合】

築年数:60年、総階数:5階、所在階:1階、敷地持分狭小度:25㎡/80㎡=0.313とした場合、相続税評価が約0.9倍になります。

タワーマンションだけではなく、小規模マンションでも相続税が上がることがわかります。また、相続税が下がるケースを見ると、築60年のマンションでも1割しか下がらないという結果でした。今回の改正によって、相続税が上がるケースの方が圧倒的に多いと思われます。

次のものは評価の見直しの対象外となります。

・区分登記がされていないもの(1棟所有マンション)

・地階を除く階数が2以下のもの(低層マンション)

・居住の用に供する専有部分一室の数が3以下であってその全てを当該区分所有者又はその親族の居住の用に供するもの(二世帯住宅)

・居住用以外の区分所有建物(オフィス区分所有ビルなど)

・棚卸し資産に該当するもの(販売用など)

1棟所有して賃貸している不動産オーナーには影響がないことになります。しかし、マンション一棟をひとりで所有しているが、その各部屋を区分所有している場合は対象となります。

この場合に、土地の評価について、相続税評価が時価より上回る場合であっても、時価を採用することはできずに、従来の相続税評価額で評価することになります。この通達による有利な評価は使えないことになります。

1棟の賃貸マンションを区分登記されている方は、相続税が上がる可能性がありますのでご注意ください。

今回の改正により相続税評価が上がったとしても、賃貸していることの減額(貸家の評価、貸家建付地の評価、小規模宅地特例等)を適用して計算することは可能です。

【家屋を賃貸している場合の家屋《貸家》の評価】

家屋の評価 ×(1-借家権割合)

借家権割合は、全国一律で30%のため、賃貸していることで、7割の評価になるのです。さらに、その敷地である土地の評価も下がります。

【家屋を賃貸している敷地《貸家建付地》の評価】

土地の評価額 ×(1-借地権割合×借家権割合)

借地権割合は、地域ごとによって定められた、借地権を有している場合の財産の割合をいいます。今回の通達改正によって、時価の6割に修正されたとしても、賃貸することの減額ができるため、時価の40%~50%程度へ評価を圧縮できる効果はあります。

さらに、そこから小規模宅地の減額が適用できます。

小規模宅地の減額とは、被相続人が所有していた宅地について、事業用、居住用、賃貸用のいずれかに利用していた場合で、一定の要件を満たすときは、土地の評価を80%(賃貸用は50%)減額できる特例です。

マンションを自宅にしていれば、(賃貸している減額はありませんが)330㎡まで80%減額が適用できます。賃貸にしていれば、(賃貸している減額をした上で)200㎡まで50%減額が適用できます。

※小規模宅地の減額の要件や減額対象が複数ある場合の限度面積がありますので、ご注意ください。

評価が上がったとしても、賃貸していることの減額は適用できるため、不動産購入や建築による相続税の圧縮効果は残ります。

今回の通達改正によって、多くの分譲マンションに影響してきます。相続税がどのようになるのか今一度シミュレーションしてみることをおすすめします。

また、対象が区分所有建物に限定されていますが、これは市場価格を把握しやすいことで指標化できたことにあります。

冒頭の最高裁判決の事案は、区分所有マンションではなく、1棟マンションです。今後は1棟マンションまで含めた評価を見直す改正も予想されます。

さらに、今後も相続直前に不動産を購入して相続税対策をすると、租税回避とみなされて時価(鑑定評価)で評価するべきと指摘されるリスクは残ることにも気をつけてください。

この記事の執筆者

この記事の執筆者

渡邊 浩滋

所属 Knees bee税理士法人 代表

職業 税理士、司法書士

大学在学中に司法書士試験に合格。

大学卒業後総合商社に入社。法務部として契約管理、担保管理、債権回収などを担当。

退職後、税理士試験に合格。2011年12月独立開業。

税理士の視点と大家の視点からアパート経営を支援するために活動中。

賃貸住宅フェアなど講演・著書多数。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

電話

0120-245-171

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。