この記事の執筆者

この記事の執筆者

渡邊 浩滋

所属 Knees bee税理士法人 代表

職業 税理士、司法書士

大学在学中に司法書士試験に合格。

大学卒業後総合商社に入社。法務部として契約管理、担保管理、債権回収などを担当。

退職後、税理士試験に合格。2011年12月独立開業。

税理士の視点と大家の視点からアパート経営を支援するために活動中。

賃貸住宅フェアなど講演・著書多数。

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

令和6年1月1日から生前贈与のルールが大きく変わっています。

今後、相続税対策をしていく方にとって、今まで以上に賢く生前贈与をしていくことが重要になってきます。

どのようにルールが変わったのか、どのように贈与をしていけばよいかを解説していきます。

生前贈与には、暦年贈与と相続時精算課税制度による贈与の2種類あります。

暦年贈与とは、通常の贈与で、受け取った方が年110万円の基礎控除があるため、110万円を超える贈与について贈与税が課されるものになります。

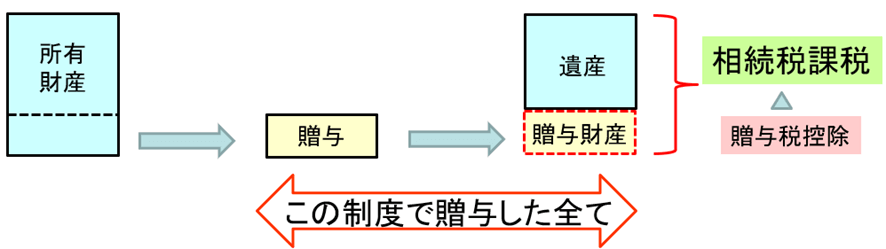

相続時精算課税制度とは60歳以上の親などから、18歳以上の子などへ、2,500万円までは贈与税がかからずに、贈与ができる制度です。(累積で2,500万円を超える部分は、一律20%の贈与税が課税)

贈与税がかからなくても、将来、贈与した親が亡くなった時には、その贈与した財産は全て、相続税課税される(払った贈与税は相続税から控除)ため、税金を免除するものではなく、相続財産を前渡しする制度です。

⚫相続時精算課税制度のイメージ図

この2種類について、ルールの変更がありました。

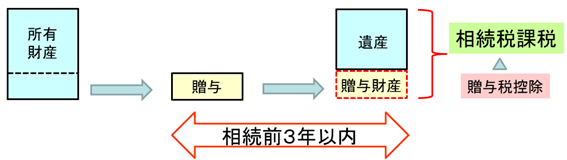

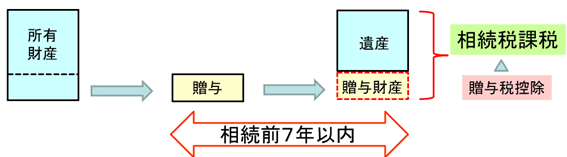

相続直前にした暦年贈与について相続税課税の対象にする制度(生前贈与加算)について、令和6年から7年以内(令和5年以前は3年以内)の生前贈与まで対象になりました。

《令和6年1月1日以後の生前贈与》

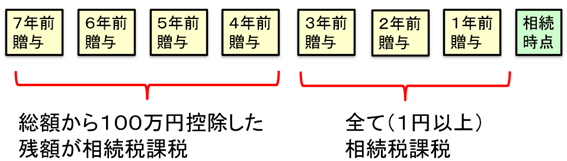

なお、延長された4年間(相続開始前7年以内のうち直前3年以外)に贈与された財産については、合計額から100万円を控除した残額が相続税の課税対象になります。

これは非常に複雑です。100万円控除の対象を把握しておかないといけないということです。

いつ相続があるか予測がつきませんし、どの贈与が相続◯年前のものか判断はつきにくいでしょう。

いついくらを贈与したかの記録をしておかないと、相続税の課税対象がいくらなのかがわからなくなってしまいます。

暦年贈与の7年以内の生前贈与加算は、相続又は遺贈により財産を取得した人が対象です。相続人以外の人への贈与は対象ではありません。

例えば、相続人でない孫への贈与であれば相続直前の贈与でも相続税に影響しないのです。孫への贈与であれば、いつ贈与しても気にする必要がないということです。

孫が未成年者の場合は贈与できるのか疑問に思うかもしれません。贈与は契約行為なので、未成年者が単独で契約することはできません。この場合、親権者が代わりに契約すればよいことになります。

なお、平成19年6月26日裁決では、

「未成年の子に対する贈与契約は、親権者が受諾すれば契約は成立し、未成年の子が贈与の事実を知っていたかどうかにかかわらず、贈与契約は成立すると解される。」

としているため、幼児であっても贈与を受けることは可能です。

契約書の署名欄を下記のようにします。

一方、令和6年1月1日の相続時精算課税制度による贈与から110万円の控除が創設されました。

暦年贈与と相続時精算課税制度は選択制です。

一度選択すると、その贈与者からの暦年贈与の110万円の控除が使えなくなってしまう弊害があり、あまり利用されませんでした。

そこで使い勝手をよくして利用者を増やす改正が行われたのです。

年間110万円以内の相続時精算課税制度による贈与であれば、贈与税の申告もいらないし、相続直前の贈与(たとえ7年前のもの)でも相続税が課税されないことになります。

相続対策として有効なため、相続時精算課税制度の利用が増えると予想されます。

また、相続時精算課税制度による110万円の控除と、暦年贈与による110万円の控除は、併用することが可能です。

相続時精算課税制度による110万円の贈与と、暦年贈与による110万円の贈与を同じ年ですることによって、220万円を無税で贈与することができることになります。

なお、相続時精算課税制度は、父、母、祖父母それぞれで適用することが可能です。

しかし、相続時精算課税による110万円の控除はもらった人の合計で判定することになります。

(例)父母ともに相続時精算課税制度を適用。父から300万円、母から100万円の贈与

を受けた場合

◯父贈与分の控除額

110万円 × 300万円/400万円=82.5万円

◯母贈与分の控除額

110万円 × 100万円/400万=27.5万円

各々から110万円の控除が受けられませんので気をつけてください。

相続時精算課税制度は一度選択すると、撤回できないため慎重な判断が必要です。

注意点は次の通りです。

年齢は贈与時の時点の年齢ではありません。

親(祖父母)1月1日時点で60歳以上であること

子(孫)は1月1日時点で18歳以上であること

が必要になります。

相続時精算課税制度による贈与をした年の翌年3月15日までに提出が必要です。贈与税の申告がなくても届出書の提出を忘れないようにしましょう。

相続税に加算される価額は、贈与時時点の価額になります。

建物など、将来的に価値が下がっていくものを贈与すると、贈与時点の価格で相続税

がかかることになり、不利になってしまいます。

しかし、建物でもアパートなどの収益物件であれば、贈与することで、受贈者である子や孫に収益が入ってくることになります。

家賃収入は子や孫のものになるため、そこには相続税がかかってこないことになります。

事業用、居住用、賃貸用で利用している土地を、相続または遺贈で取得し、一定の要件を満たせば、80%減額(賃貸用は50%減額)できる特例があります。

贈与で取得したものは対象になりません。

相続税は金銭で納税できない場合には物納することが認められています。

しかし、贈与で取得した財産を物納の対象とすることはできません。

年々地価が上がって、地主さん、大家さんの相続税も上昇傾向にあります。

相続税対策で生前贈与は欠かせない対策です。ルール変更を踏まえた賢い贈与戦略を立てましょう。

ただし、相続人が複数いる場合に、偏った贈与は揉める原因にもなるので、専門家にご相談の上、実行してください。

この記事の執筆者

この記事の執筆者

渡邊 浩滋

所属 Knees bee税理士法人 代表

職業 税理士、司法書士

大学在学中に司法書士試験に合格。

大学卒業後総合商社に入社。法務部として契約管理、担保管理、債権回収などを担当。

退職後、税理士試験に合格。2011年12月独立開業。

税理士の視点と大家の視点からアパート経営を支援するために活動中。

賃貸住宅フェアなど講演・著書多数。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

電話

0120-245-171

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。