この記事の執筆者

この記事の執筆者

細江 博之

所属 大家の右腕税理士事務所 代表税理士

職業 税理士

税理⼠登録以来、主に⼤家さんの税務に従事し、顧問先の⼤家さんに多⽅⾯の節税対策を提案し、所得税を年間500万円以上節税提案、相続税を1億円以上の節税提案をした実績がある。

自身も地主系大家の家系に養子縁組し、3代目大家として承継中。

⼤⼿ハウスメーカー主催セミナー、⼤⼿管理会社主催のセミナーの講師、宅建協会主催研修、名古屋⼤家塾講師など、セミナー講師として累計300回ほど登壇実績あり。

![[19周年]利用者数1,000万人[HOME4U年間利用者数2020年5月現在]](/img/common/header_f1.jpg)

大家の右腕税理士事務所、一般社団法人大家の右腕代表税理士の細江博之です。本連載では、「地主さんのための経営指南」をテーマにしています。

賃貸経営における一つの目的は「予定通り儲かる大家さん」になることです。

賃貸経営は

・数字で経営

・プロのサポート(チームで経営)

・後継者育成

以上の3点が重要だと考えています。数字で経営を行うことで「予定通り儲かる」ことができるのです。

では、数字とは具体的に何かと言いますと、それは税引後CF(キャッシュフロー)です。数値の指標の一つであり、最重要項目といっていいでしょう。税引後CFとは、家賃収入から運営費や借入金の元金などを引いた手残りから所得税を引いたものを言います。

賃貸経営を考える上で、所得税(法人を所有している場合は法人税)の高額な支払いがボトルネックになり、経営を圧迫するケースが多いです。所得税を圧縮できれば賃貸経営は非常に楽になり、予定通り儲かるようになります。加えて、将来発生する相続税も地主系大家さんにおいては最大のコストになります。

ということで、今回は所得税・相続税を圧縮させるための、メソッドである法人活用(所得分散編)について解説していきたいと思います。

法人化による節税メリットは主に所得分散効果と所得移転効果から成り立ち、これらによって所得税等(所得税・住民税・個人事業税)と相続税の両面で節税が実現できます。

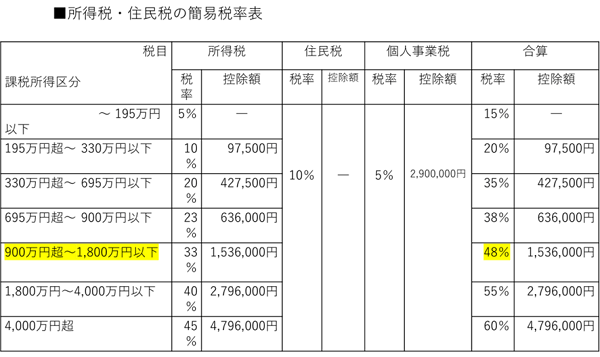

所得分散効果による節税は、個人の所得税が超過累進税率により高額所得に対して税率が上昇する仕組みを背景に、法人税率との差を利用して節税を図る手法です。

課税所得が330万円を超えると、個人の合算所得税等の税率が35%になり、900万超となると48%の税率になります。一方で、法人税等率は所得に応じて最大で約33%(所得800万円以下は約23%)となるため、所得が一定額を超える個人にとっては、法人化により税負担を軽減できる可能性があります。

法人化のもう一つの大きなメリットは、法人経費の範囲が個人事業主と比べて広いことです。具体的には、役員報酬、生命保険、退職金、経営セーフティー共済、車両、電話代などがあげられます。役員報酬の支払いについては、次回詳しくご説明します。

個人事業主の場合、生命保険料は所得控除の対象となりますが、最大で12万円(一般生命保険4万円・個人年金保険4万円・介護医療保険4万円)しか経費に出来ません。一方、法人では保険料を経費として最大全額計上できるため、より大きな節税効果が期待できます。

個人事業主はそもそも退職という概念がありませんので、退職金を支払うことはできません。しかし、法人であれば退職し、退職金を支払うことが認められています。

大家さんの退職については2つパターンがあります。

①勇退退職(生前に退職金を支払う)

②死亡退職(相続後に退職金を支払う)

①の場合は本人が退職所得として受け取ります。②の場合は相続人が死亡退職金というみなし相続財産として受け取ります。それぞれ課税方法が違います。

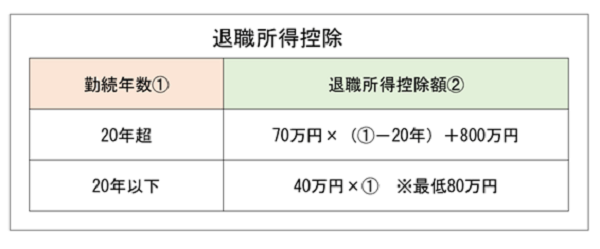

①は退職所得なので、退職所得控除を引いて、所得を2分の1します。その後、所得税率に従って、所得税を源泉徴収します。

例えば役員として30年勤務していた方が、退職金を1500万円貰った場合は、以下の計算式となります。

つまり、税金は0円となります。

一方、死亡退職金でもらった場合は非課税枠があります。500万円×法定相続人は相続財産になりません。

例えば、死亡退職した被相続人の家族が妻、子供2人の場合は500万円×3人=1500万円まで非課税なので、上記の死亡退職金として1500万円を支払ったケースは、相続税が非課税ということになります。

死亡退職金の非課税として加入しておきたいのが小規模企業共済です。

これは、個人事業主の退職金の積み立て制度で、後ほど説明する「経営セーフティー(倒産防止)共済と同じ国の外郭団体である「中小機構」が運営しています。

年間84万円(月額7万円)まで全額所得控除が出来て、退職の際に(地主系の大家さんはほとんどが死亡退職)死亡退職金として相続税の非課税枠が利用できる、所得税も相続税もダブルでお得な制度なので、是非加入することをお勧めします。

これは、国の外郭団体である「中小機構」が運営している中小企業の連鎖倒産を防止する目的のために出来た共済制度です。

大家さんは本来の趣旨とは違いますが、修繕積立の用途での活用をお勧めしています。年間240万円(月額20万円)まで全額経費に出来て、800万円まで掛けることが出来ます。40カ月以上掛ければ、解約した際に100%全額返ってくるという共済です。

例えば、10年後に800万円の大規模修繕をするという計画を立てて、毎年80万円を掛けて、それを全額経費にして、10年後に800万円全額戻した際は「雑収入」となりますが、その分大規模修繕800万円を「修繕費」として経費に計上することが出来れば、法人税はかかりません。

これを「課税の繰延」といい、税引後CF最大化に寄与します。

個人事業主では事業割合といって、実際に事業(不動産賃貸業)に使用した割合に応じて経費化できますが、不動産賃貸業は税務上、最大50%程度までしか経費として認められません。

一方、法人は事業用として100%経費計上できるため、個人事業主としての活動に比べて税務上の利点が大きくなります。例えば、携帯電話や車両については、法人契約をすることが前提ですが、そうすれば法人であれば100%経費にすることが出来るため、税引後CFが増えます。

法人を活用した経費化は、他にも社宅規定や旅費規定などを駆使した節税もありますので、詳しくは専門の税理士にご確認ください。

法人化の節税メリットを最大限に活用するためには、経営や税務に関する専門的な知識が必要となります。法人税率と所得税率の差を利用した節税、広範な経費認識による税負担の軽減、生命保険や退職金制度を通じた所得税や相続税の節税など、法人化は多角的な節税戦略を実現できる可能性を持ちます。

しかしながら、法人化には経営の複雑化や追加の法的責任などの側面もあるため、専門家のアドバイスを得つつ、個々の事業の状況に応じた検討が求められます。

この記事の執筆者

この記事の執筆者

細江 博之

所属 大家の右腕税理士事務所 代表税理士

職業 税理士

税理⼠登録以来、主に⼤家さんの税務に従事し、顧問先の⼤家さんに多⽅⾯の節税対策を提案し、所得税を年間500万円以上節税提案、相続税を1億円以上の節税提案をした実績がある。

自身も地主系大家の家系に養子縁組し、3代目大家として承継中。

⼤⼿ハウスメーカー主催セミナー、⼤⼿管理会社主催のセミナーの講師、宅建協会主催研修、名古屋⼤家塾講師など、セミナー講師として累計300回ほど登壇実績あり。

賃貸経営の管理会社をお探しの方へ

賃貸経営HOME4Uは、管理会社を簡単に探せるサイトです。入居者募集や一括借り上げなど様々なメニューをご用意していますので、ぜひご利用ください。

土地をお持ちの方、「売る」ことは検討しましたか?

「売却」と「活用」、どっちがお得か検討してみましょう。不動産売却HOME4Uなら最大6社の査定価格が無料でカンタンに取り寄せできます。

HOME4Uでは、さまざまな形でアライアンスを組むパートナーサイトさまを募集しています。お問い合わせフォームよりお気軽にお問い合わせください。

使い方に関するご不明点など、お困りのことがありましたら専属のオペレーターがお受けします。何でもお気軽にご相談ください。

電話

0120-245-171

受付時間

平日10:00~18:00

電話でもプラン請求をお受けします。「個人情報の取り扱いについて」に同意の上、お電話ください。